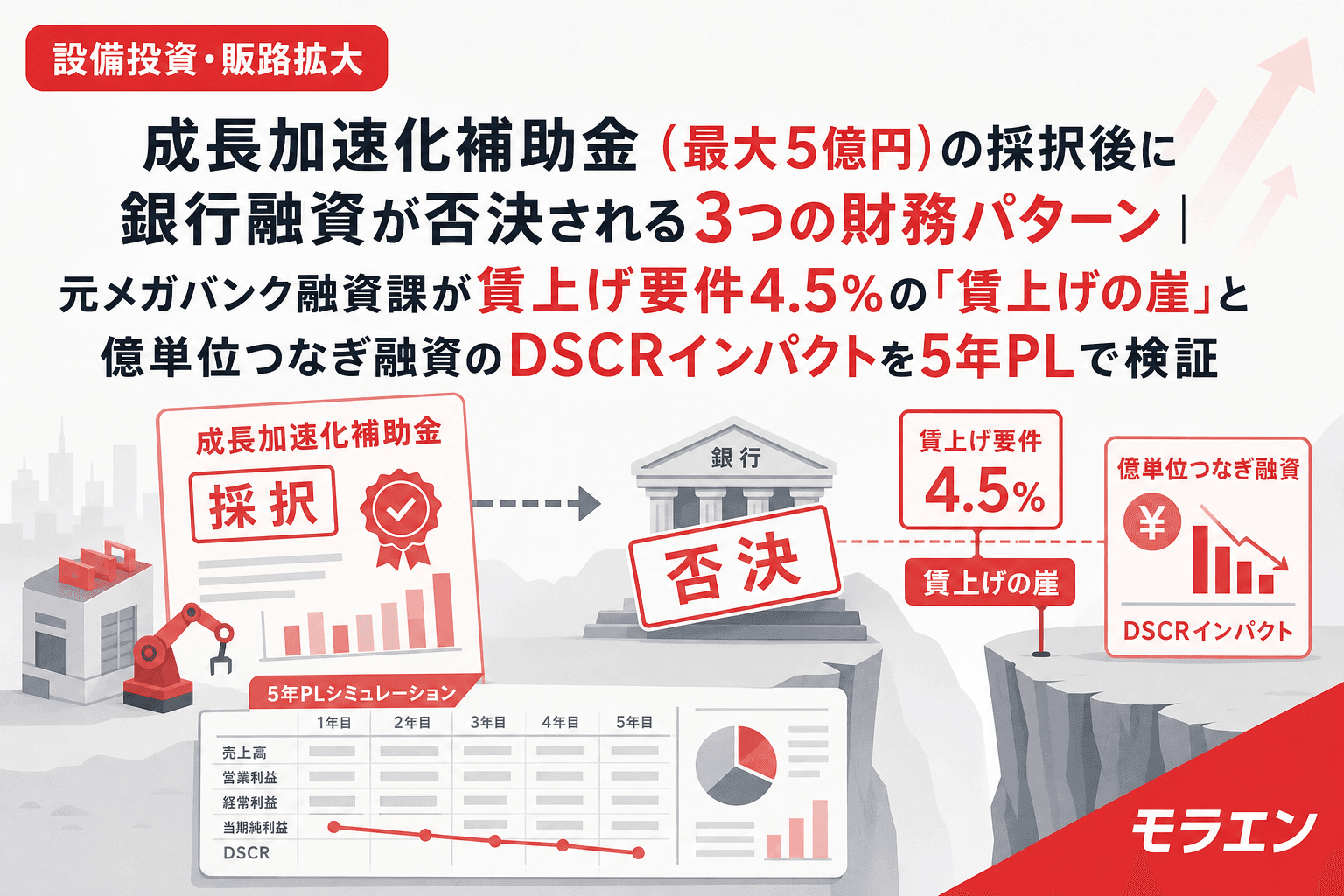

設備投資・販路拡大成長加速化補助金(最大5億円)の採択後に銀行融資が否決される3つの財務パターン|元メガバンク融資課が賃上げ要件4.5%の「賃上げの崖」と億単位つなぎ融資のDSCRインパクトを5年PLで検証成長加速化補助金は最大5億円・補助率1/2の大型補助金だが、採択後に銀行融資が否決されるケースが増えている。賃上げ要件4.5%の複利コスト、億単位つなぎ融資の与信集中、自己負担のDSCR圧迫——3つの財務パターンを年商10億円モデルの5年PLで検証し、回避策を提示する。2026.06.298分木下 直樹

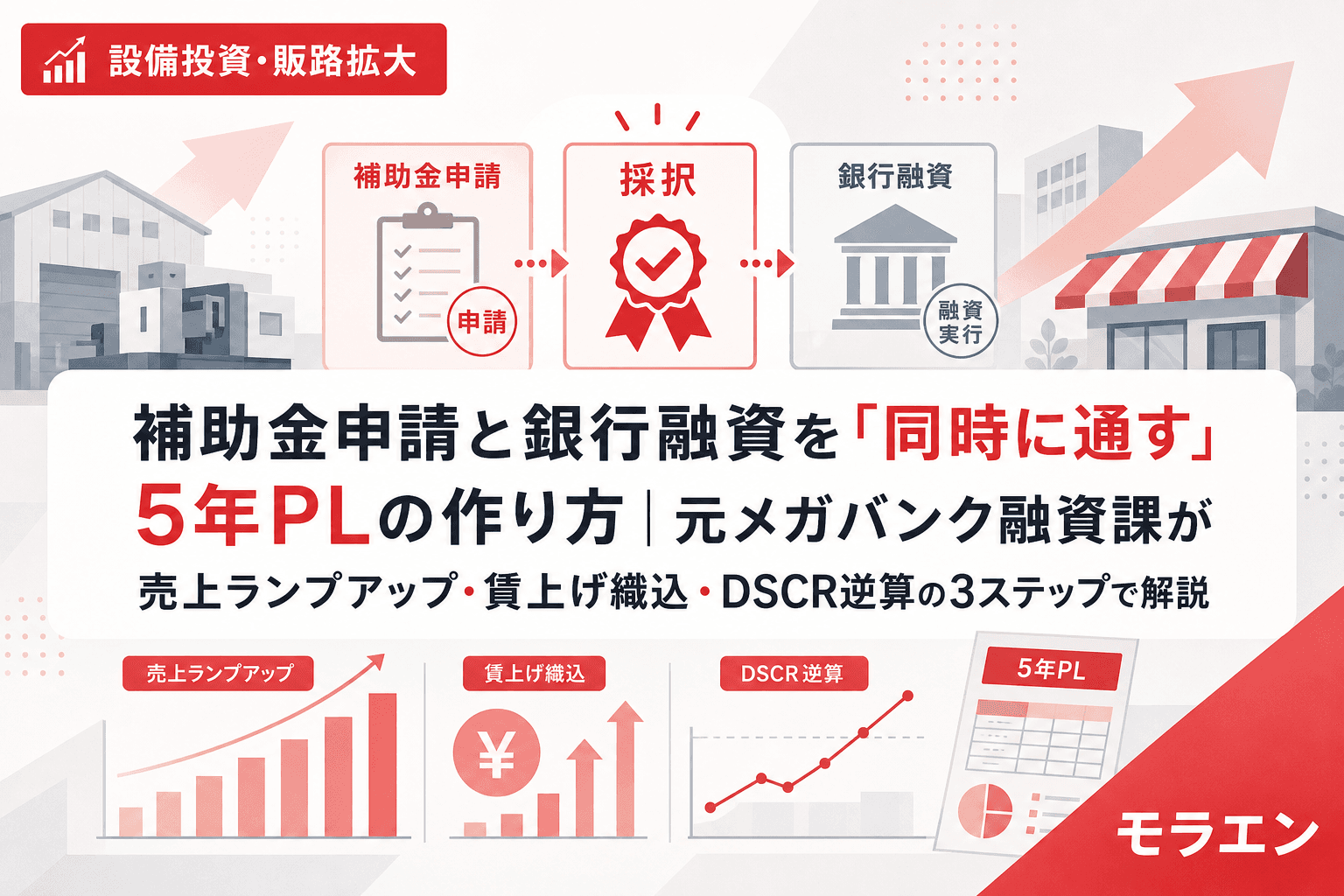

設備投資・販路拡大補助金申請と銀行融資を「同時に通す」5年PLの作り方|元メガバンク融資課が売上ランプアップ・賃上げ織込・DSCR逆算の3ステップで解説補助金の審査と銀行の融資審査は評価基準が異なるため、同じ5年PLで両方を通すには設計が必要。元メガバンク融資課が年商3億円モデルで、売上ランプアップ曲線の設定・賃上げ要件の5年累計コスト織込・DSCR1.2維持の投資額逆算を3ステップで解説。2026.06.279分木下 直樹

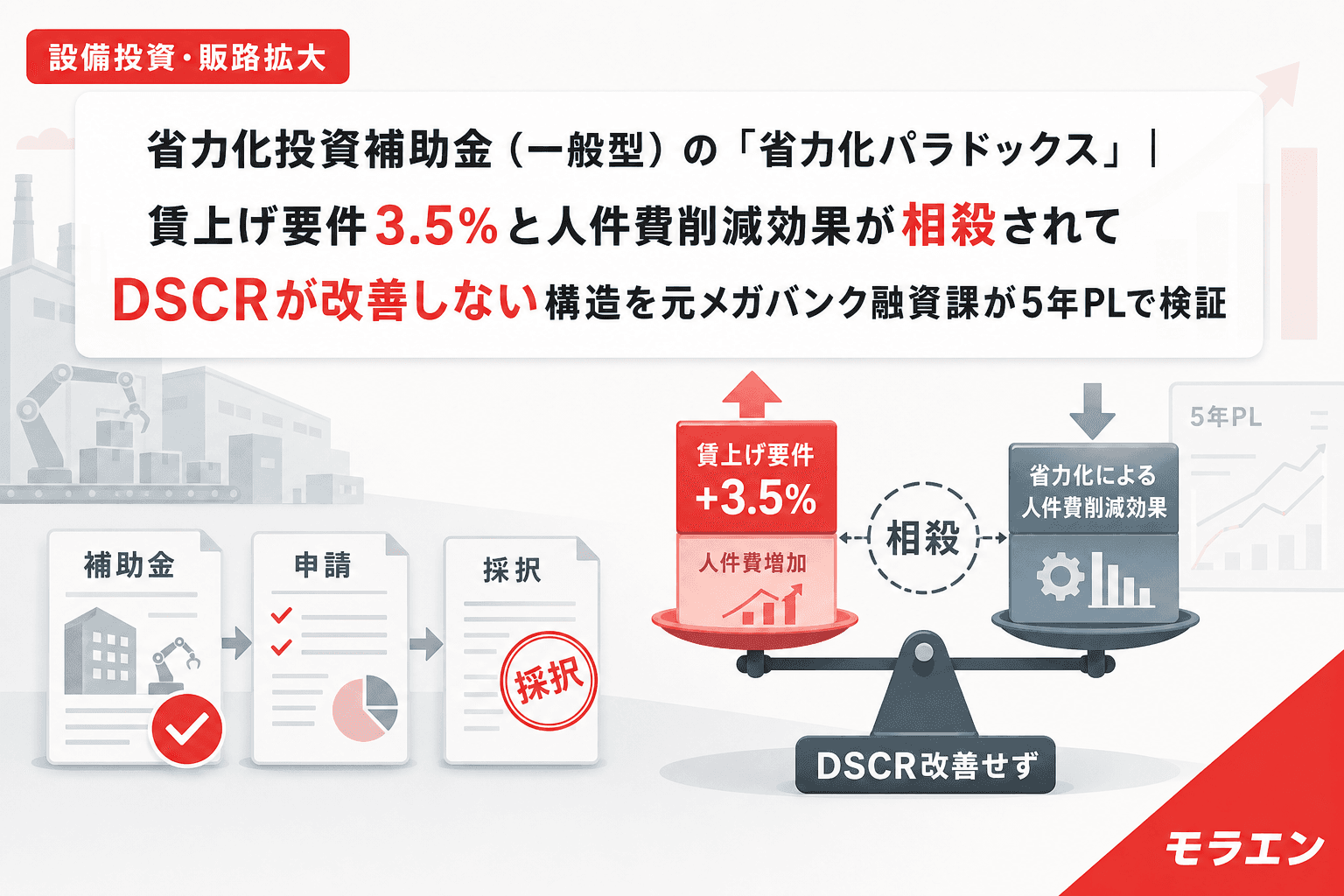

設備投資・販路拡大省力化投資補助金(一般型)の「省力化パラドックス」|賃上げ要件3.5%と人件費削減効果が相殺されてDSCRが改善しない構造を元メガバンク融資課が5年PLで検証省力化投資補助金で設備を導入しても、賃上げ要件3.5%が人件費削減効果と相殺され、3年目までフリーCFが改善しない「省力化パラドックス」を5年PLで定量化。投資額の逆算方法と融資審査を通すための事業計画の書き方を解説。2026.06.258分木下 直樹

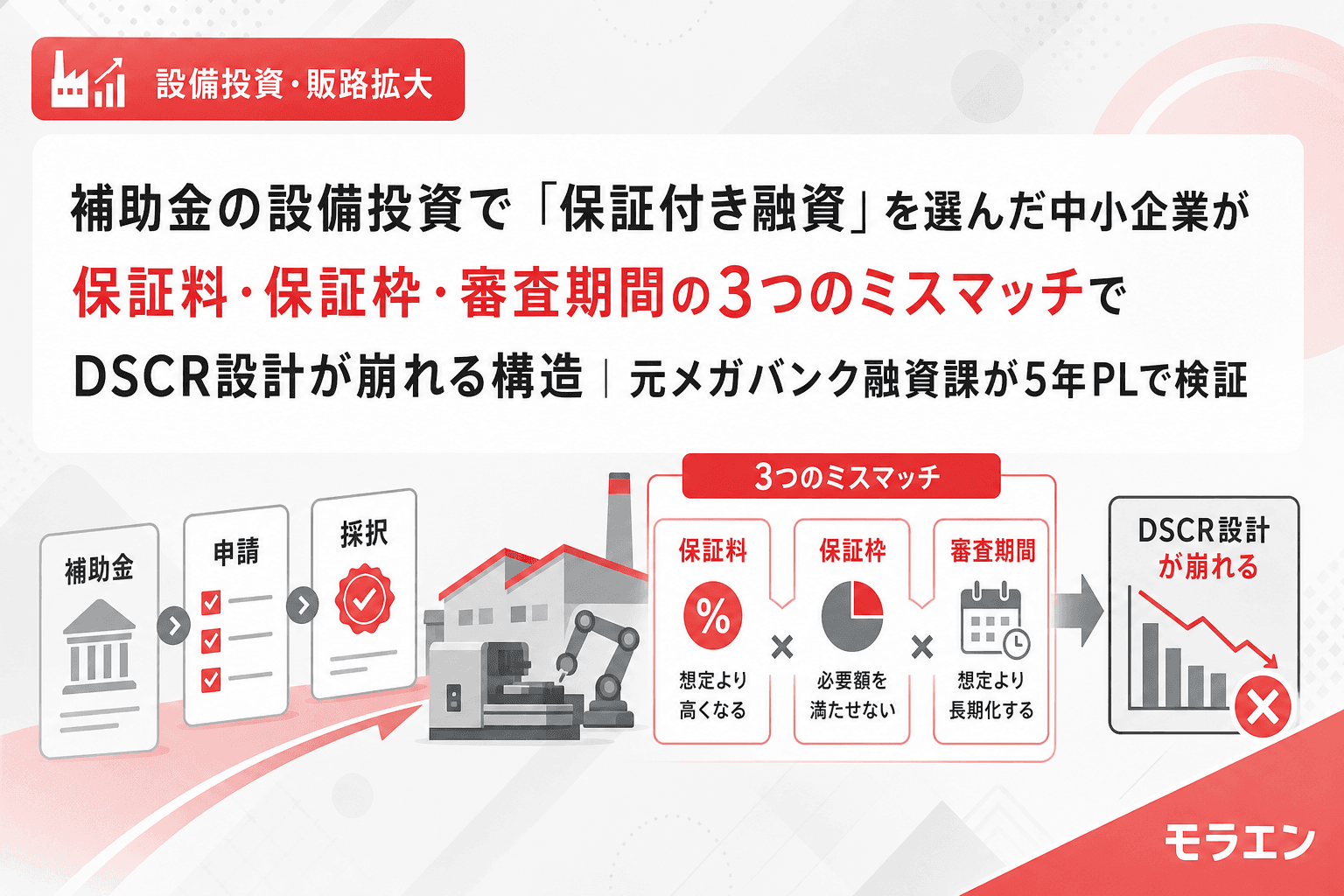

設備投資・販路拡大補助金の設備投資で「保証付き融資」を選んだ中小企業が保証料・保証枠・審査期間の3つのミスマッチでDSCR設計が崩れる構造|元メガバンク融資課が5年PLで検証補助金の自己負担分を信用保証協会の保証付き融資で調達する中小企業が、保証料コスト・保証限度額・審査期間の3つのミスマッチでDSCR設計と資金繰りが崩れる構造を、元メガバンク融資課が年商3億円モデルの5年PLで検証します。2026.06.238分木下 直樹

設備投資・販路拡大新事業進出・ものづくり補助金(2026年統合)で「補助上限が上がったから」と投資額を膨らませた中小企業がDSCR設計で崩れる3つの構造|元メガバンク融資課が5年PLで検証2026年度に新事業進出補助金とものづくり補助金が統合され補助上限が最大9,000万円に拡大。「枠が広がった」と投資額を膨らませた中小企業が融資審査でDSCRを崩す3パターンを年商3億円モデルで定量化します。2026.06.228分木下 直樹

設備投資・販路拡大ドル円160円台の円安局面で補助金の「輸入設備」を導入する中小企業が為替変動で自己負担とDSCRを崩す3つの構造|元メガバンク融資課が5年PLで解説2026年6月、ドル円160円台の円安が進行する中、補助金で輸入設備を導入する中小企業が為替変動により自己負担増・DSCR悪化に陥る3つの構造を元メガバンク融資課が5年PLで解説。為替ヘッジの判断基準も提示。2026.06.198分木下 直樹

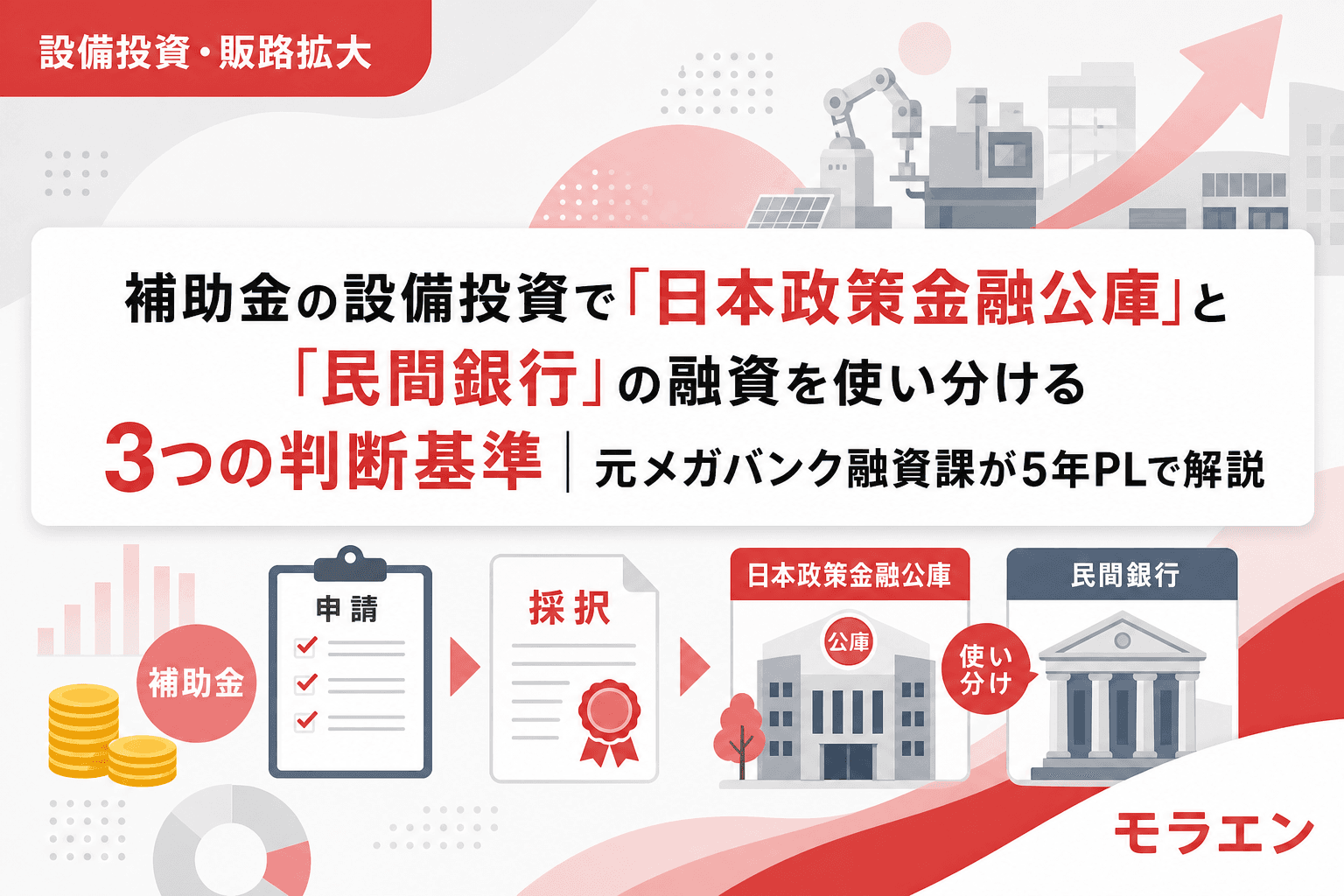

設備投資・販路拡大補助金の設備投資で「日本政策金融公庫」と「民間銀行」の融資を使い分ける3つの判断基準|元メガバンク融資課が5年PLで解説補助金の自己負担分を日本政策金融公庫と民間銀行のどちらで借りるかで5年間のDSCRが大きく変わる。返済期間・金利構造・審査スピードの3軸で使い分けの判断基準を年商3億円モデルの5年PLで検証する。2026.06.179分木下 直樹

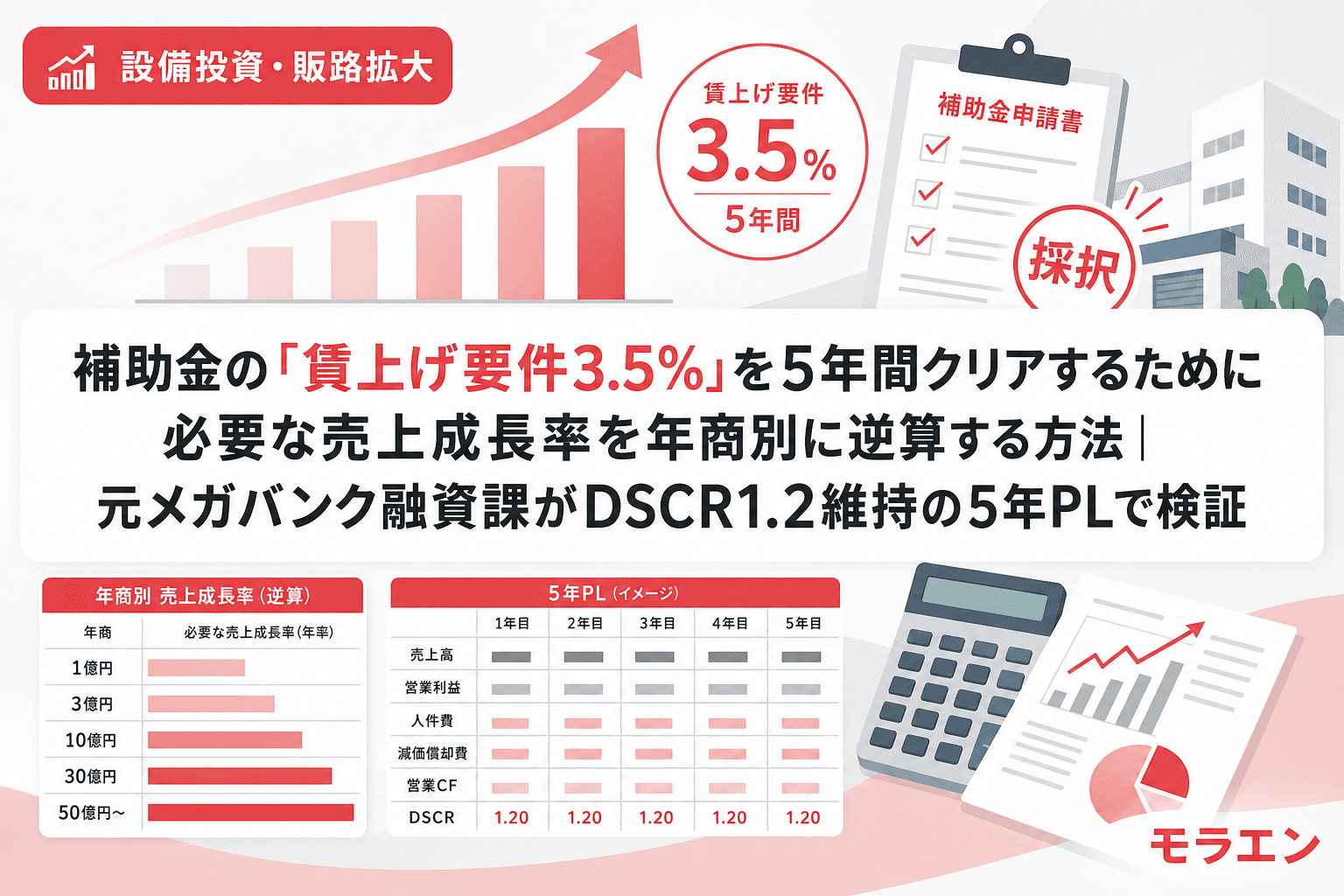

設備投資・販路拡大補助金の「賃上げ要件3.5%」を5年間クリアするために必要な売上成長率を年商別に逆算する方法|元メガバンク融資課がDSCR1.2維持の5年PLで検証補助金の賃上げ要件(年率3.5%)を5年間達成し続けるには、売上がどれだけ成長しなければならないか。元メガバンク融資課が年商1億〜10億円の製造業モデルで、DSCR1.2を維持するために必要な売上成長率を5年PLで逆算。経常利益率別の安全ラインと、賃上げコストを既存事業で吸収できない場合の対処法を解説します。2026.06.158分木下 直樹

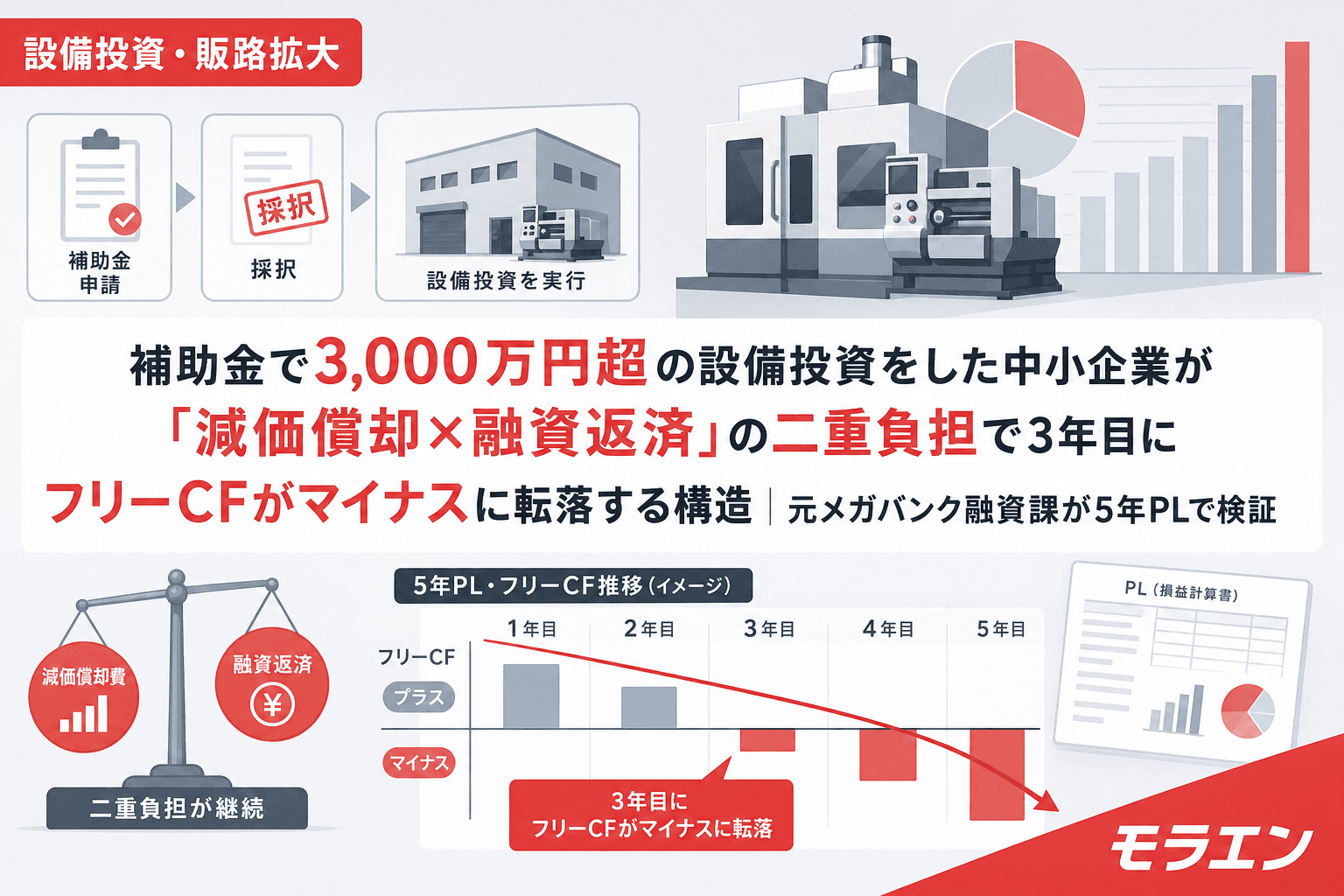

設備投資・販路拡大補助金で3,000万円超の設備投資をした中小企業が「減価償却×融資返済」の二重負担で3年目にフリーCFがマイナスに転落する構造|元メガバンク融資課が5年PLで検証補助金で高額設備投資を行った中小企業が3年目前後にフリーキャッシュフローのマイナス転落に陥る「3年目の崖」の構造を解説。減価償却費と融資返済の二重負担、新事業売上の立ち上がり遅延、運転資金増の3要因を5年PLで検証し、投資回収7割ルールの適用方法を元メガバンク融資課が解説する。2026.06.139分木下 直樹

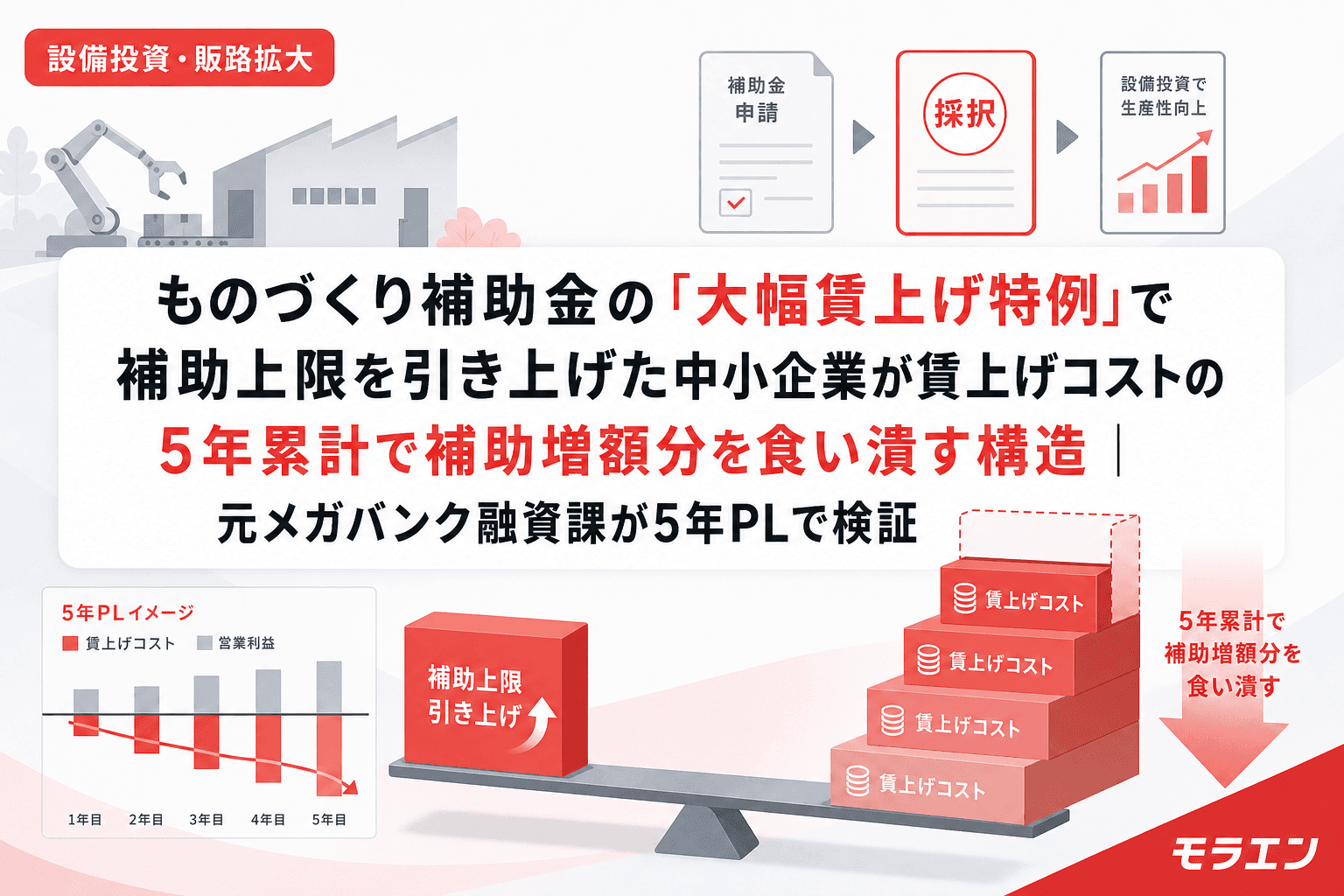

設備投資・販路拡大ものづくり補助金の「大幅賃上げ特例」で補助上限を引き上げた中小企業が賃上げコストの5年累計で補助増額分を食い潰す構造|元メガバンク融資課が5年PLで検証ふむ、ものづくり補助金の「大幅賃上げ特例」で補助上限が最大1,000万円引き上がると聞くと飛びつきたくなるが、6%の賃上げを5年複利で回すと追加コストは4,460万円になる。数字を一緒に確認してみようかの。2026.06.11木下 直樹

設備投資・販路拡大補助金の設備投資で「圧縮記帳」の判断を誤った中小企業が法人税と減価償却の板挟みでキャッシュフローが崩れる3つのパターン|元メガバンク融資課が5年PLで検証補助金は返済不要だが「課税対象」。圧縮記帳を使わなければ補助金受領年に法人税が急増し、使えば減価償却費が縮小して将来のCFが圧迫される。元メガバンク融資課が年商3億円モデルで圧縮記帳あり・なしの5年PLを比較し、判断基準を解説する。2026.06.078分木下 直樹

設備投資・販路拡大補助金の設備投資で「リース」と「購入」を選び間違えた中小企業が補助対象額とDSCR設計で二重に損をする3つのパターン|元メガバンク融資課が5年PLで検証ものづくり補助金・新事業進出補助金の設備投資で、リースと購入の選択を誤ると補助対象額が激減し、さらにDSCR設計も崩れて融資審査で否決されるケースが増えています。元メガバンク融資課が3つの失敗パターンと判断フレームワークを5年PLで解説します。2026.06.058分木下 直樹