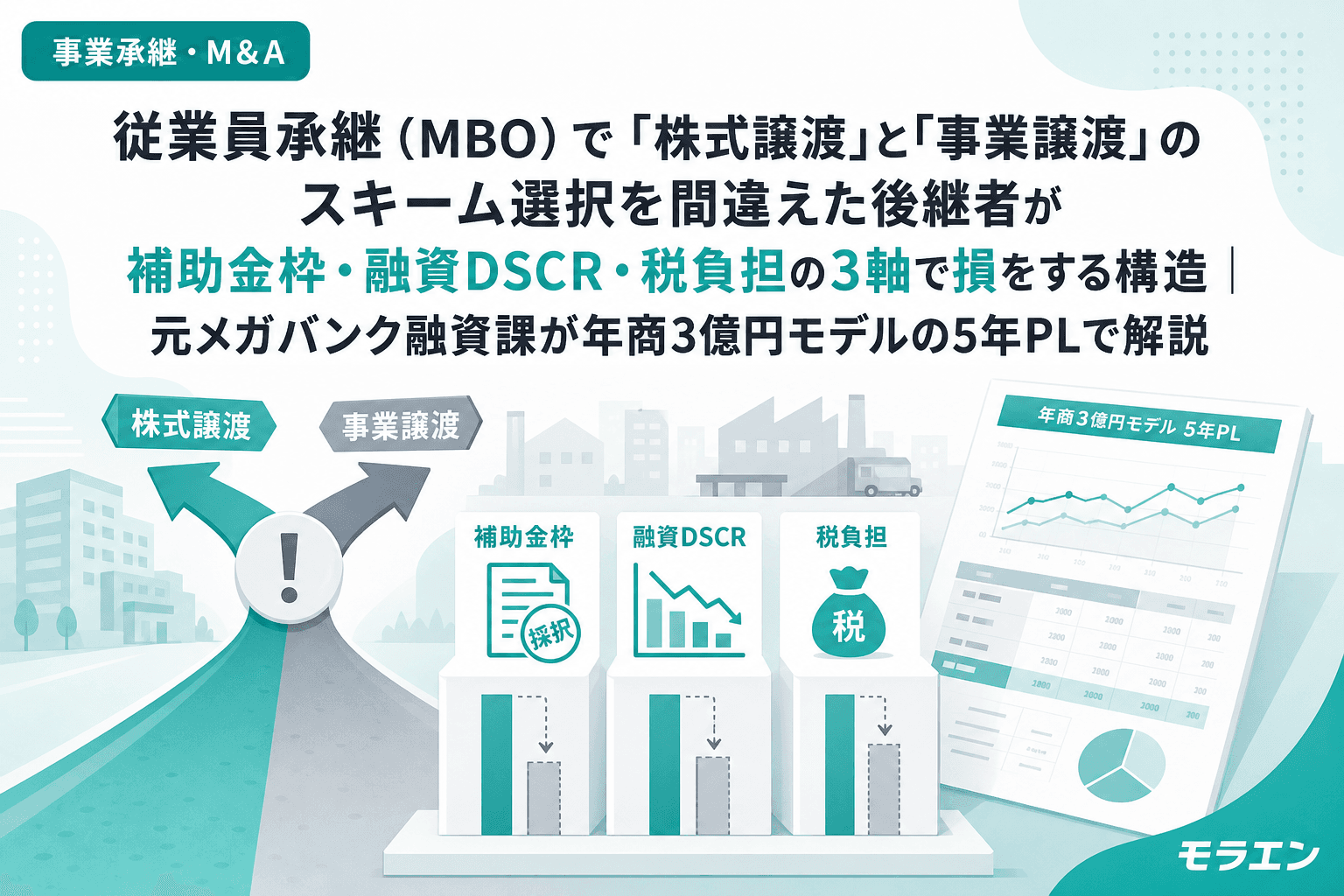

事業承継・M&A従業員承継(MBO)で「株式譲渡」と「事業譲渡」のスキーム選択を間違えた後継者が補助金枠・融資DSCR・税負担の3軸で損をする構造|元メガバンク融資課が年商3億円モデルの5年PLで解説従業員承継(MBO)で株式譲渡と事業譲渡のスキーム選択を間違えた後継者が、事業承継促進枠の補助金喪失・混合融資によるDSCR圧迫・税負担1.5〜2倍化の三重苦に陥る構造を年商3億円モデルの5年PLで解説。スキーム選択の3ステップ判断フレームワークを提示。2026.07.218分木下 直樹

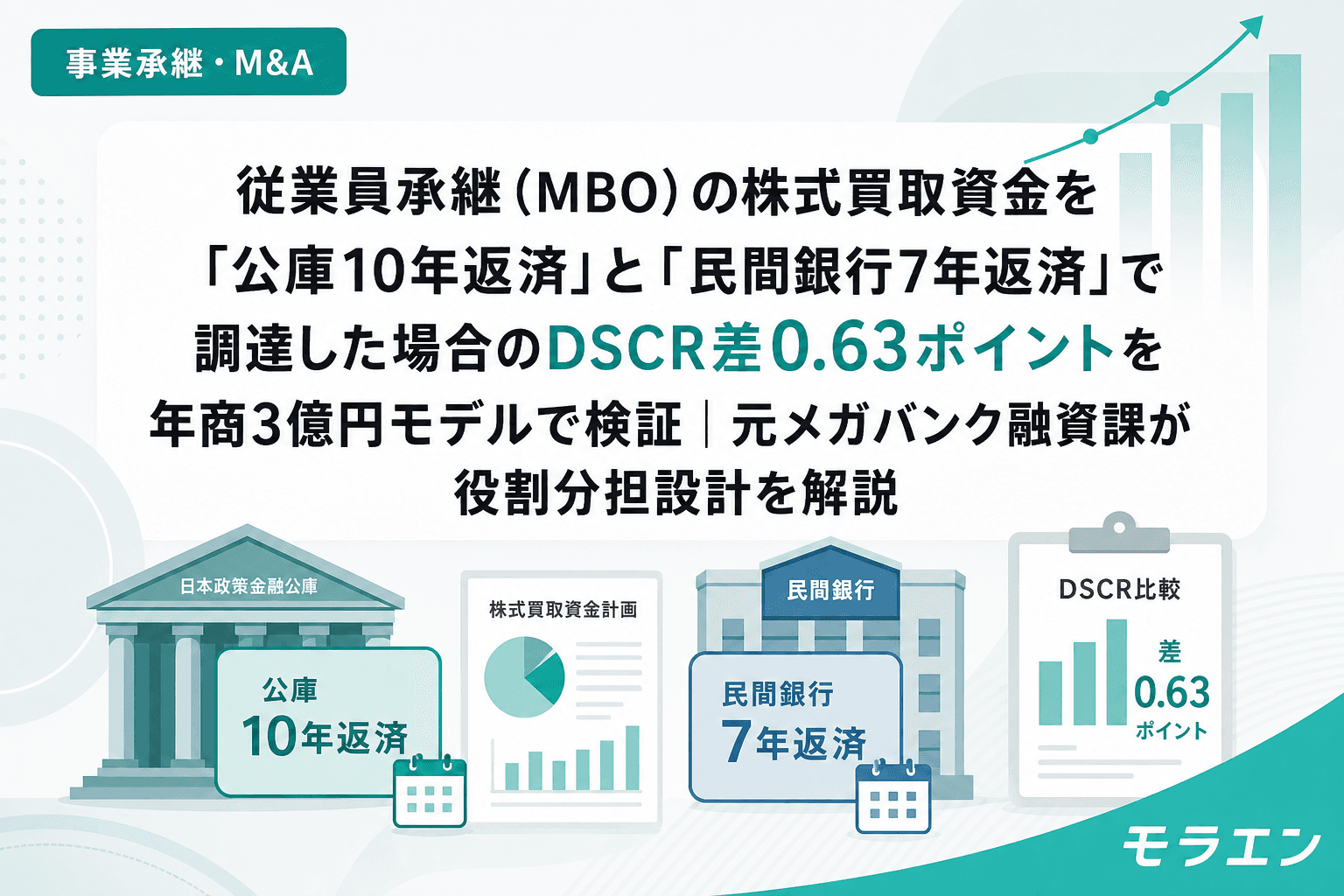

事業承継・M&A従業員承継(MBO)の株式買取資金を「公庫10年返済」と「民間銀行7年返済」で調達した場合のDSCR差0.63ポイントを年商3億円モデルで検証|元メガバンク融資課が役割分担設計を解説従業員承継(MBO)で株式買取資金を調達する際、日本政策金融公庫の10年返済と民間銀行の7年返済でDSCRに0.63ポイントの差がつく構造を年商3億円モデルで検証。退職金による株価引き下げと公庫+民間の役割分担設計で、DSCR1.65を維持するフレームワークを解説。2026.07.198分木下 直樹

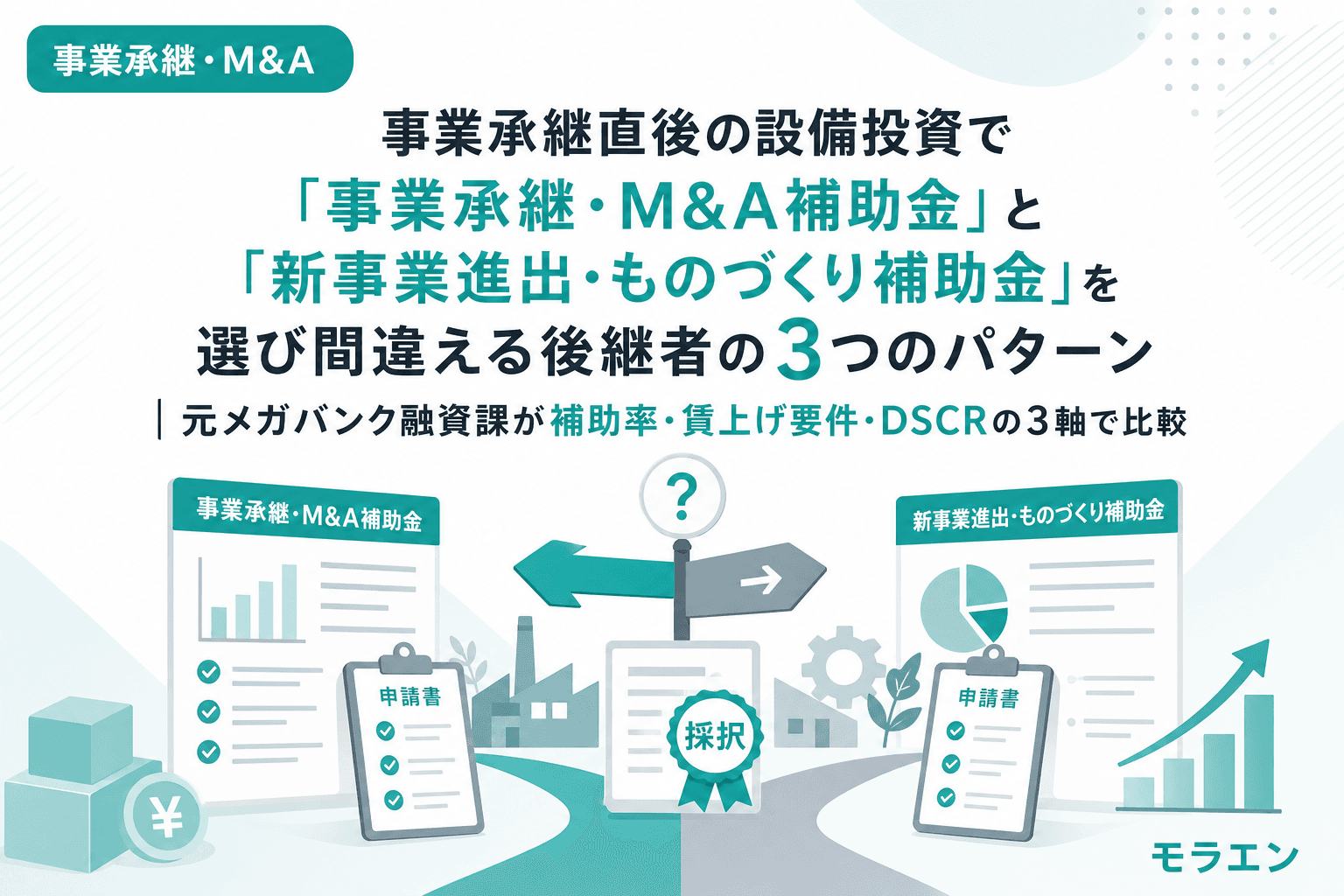

事業承継・M&A事業承継直後の設備投資で「事業承継・M&A補助金」と「新事業進出・ものづくり補助金」を選び間違える後継者の3つのパターン|元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較事業承継直後に設備投資を検討する後継者が、事業承継・M&A補助金(上限800万円)と新事業進出・ものづくり補助金(上限最大9,000万円)のどちらを使うべきか迷うケースが増えています。補助上限だけで選ぶと賃上げ要件3.5%の5年累計コストを見落とし、逆に小規模投資にものづくり補助金を使うと下限額750万円に届かず申請できません。元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較し、年商3億円モデルの5年PLで最適な制度選びを解説します。2026.07.148分木下 直樹

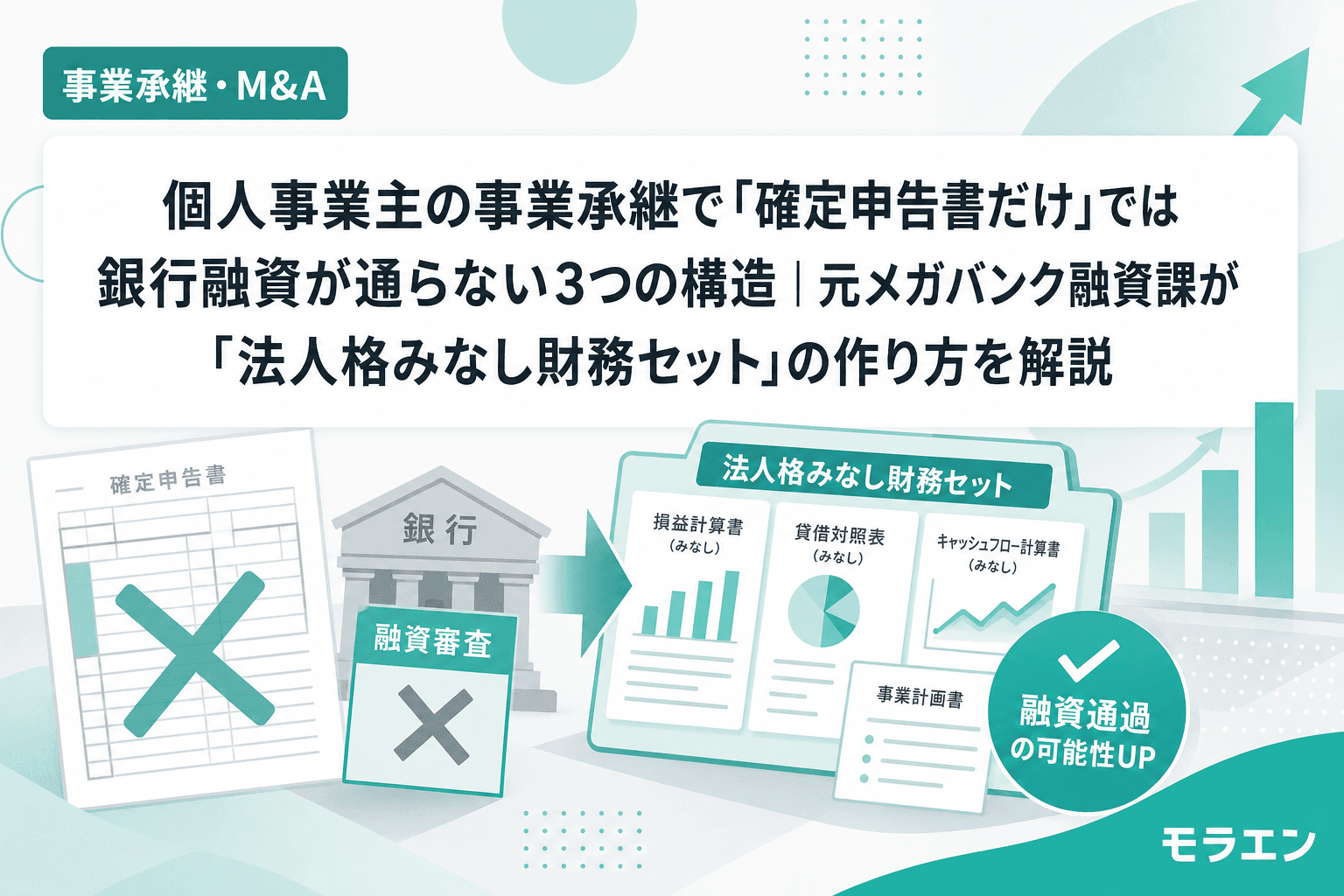

事業承継・M&A個人事業主の事業承継で「確定申告書だけ」では銀行融資が通らない3つの構造|元メガバンク融資課が「法人格みなし財務セット」の作り方を解説個人事業主が事業承継で銀行融資を受けようとすると、確定申告書の構造的限界が審査の壁になる。事業主貸・事業主借によるCF混在、事業用・個人資産の混在による自己資本比率の算出不能、営業権評価の曖昧さという3つの構造を元メガバンク融資課が解説し、「法人格みなし財務セット」の作り方を5ステップで体系化する。2026.07.109分木下 直樹

設備投資・販路拡大事業承継・M&A補助金で「不採択」になった後継者が再申請前に立て直すべき融資設計の3つの盲点|元メガバンク融資課が5年PLで解説事業承継・M&A補助金で不採択になった後継者が再申請で採択率を上げるために見直すべき融資設計の3つの盲点を元メガバンク融資課が解説。事業計画の売上根拠・自己資本比率シミュレーション・銀行事前相談の未実施がDSCRと審査評価に与える影響を5年PLで検証する。2026.07.099分木下 直樹