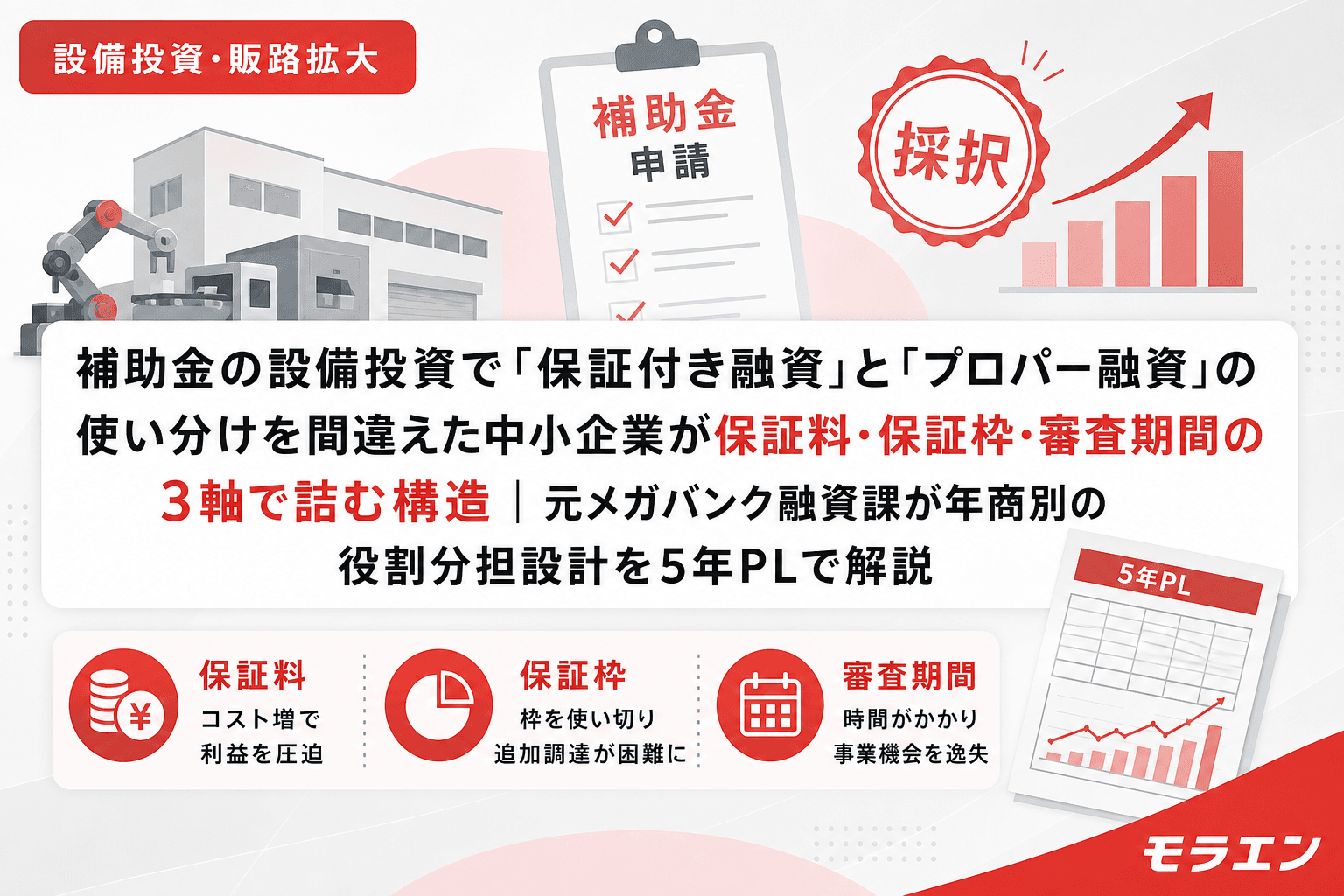

設備投資・販路拡大補助金の設備投資で「保証付き融資」と「プロパー融資」の使い分けを間違えた中小企業が保証料・保証枠・審査期間の3軸で詰む構造|元メガバンク融資課が年商別の役割分担設計を5年PLで解説補助金の自己負担を保証付き融資で全額調達し、保証料の実質コストがプロパーより割高になる・無担保保証枠8,000万円を使い切り追加融資が詰まる・審査期間でつなぎ融資が間に合わない——の3パターンを年商3億円モデルで定量化。保証付きとプロパーの役割分担設計を5年PLで解説。2026.07.208分木下 直樹

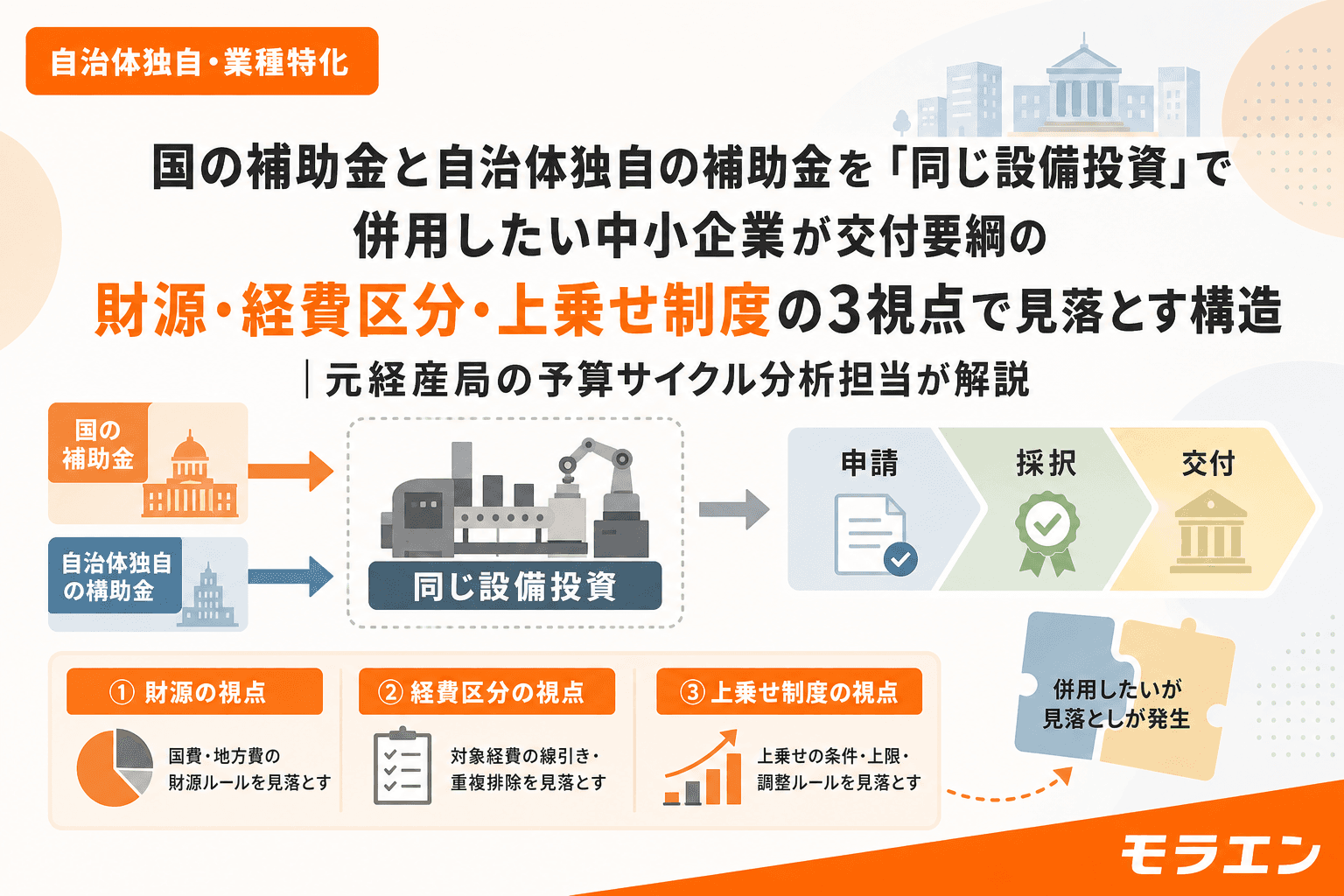

自治体独自・業種特化国の補助金と自治体独自の補助金を「同じ設備投資」で併用したい中小企業が交付要綱の財源・経費区分・上乗せ制度の3視点で見落とす構造|元経産局の予算サイクル分析担当が解説国の補助金と自治体独自の補助金を同じ設備投資で併用したい中小企業が見落とす3つの構造を解説。交付要綱の財源チェック・経費区分・上乗せ制度の視点で判断するフローチャートを元経産局が紹介。2026.07.19井村 真由美

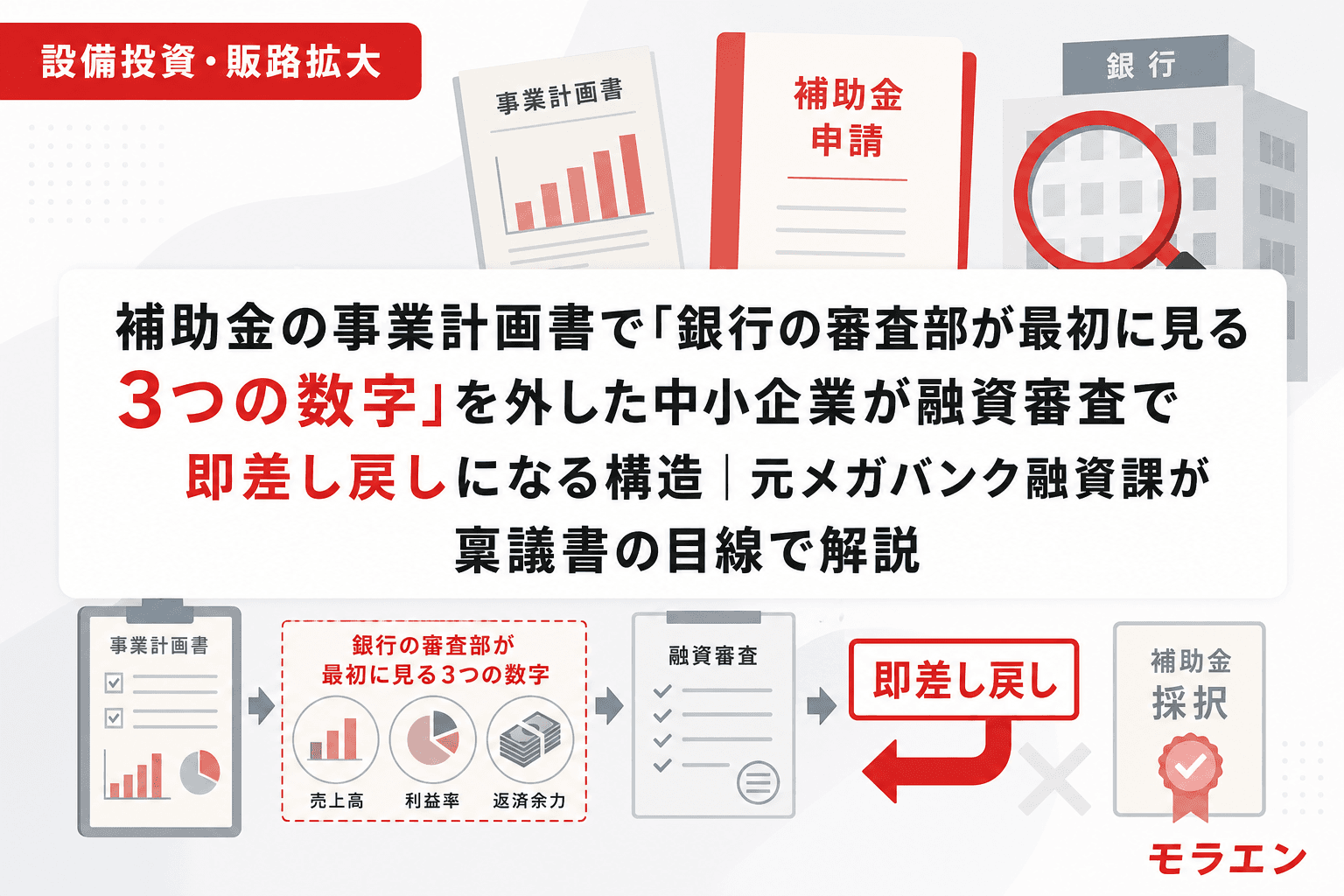

設備投資・販路拡大補助金の事業計画書で「銀行の審査部が最初に見る3つの数字」を外した中小企業が融資審査で即差し戻しになる構造|元メガバンク融資課が稟議書の目線で解説補助金の事業計画書を銀行に持ち込んだ中小企業が、DSCR・自己資本比率・手元資金月商比率の3つの数字を外して即差し戻しになるパターンを元メガバンク融資課が解説。審査部の稟議書で最初にチェックされる数字と、補助金審査との評価軸の違いを年商3億円モデルの5年PLで検証します。2026.07.189分木下 直樹

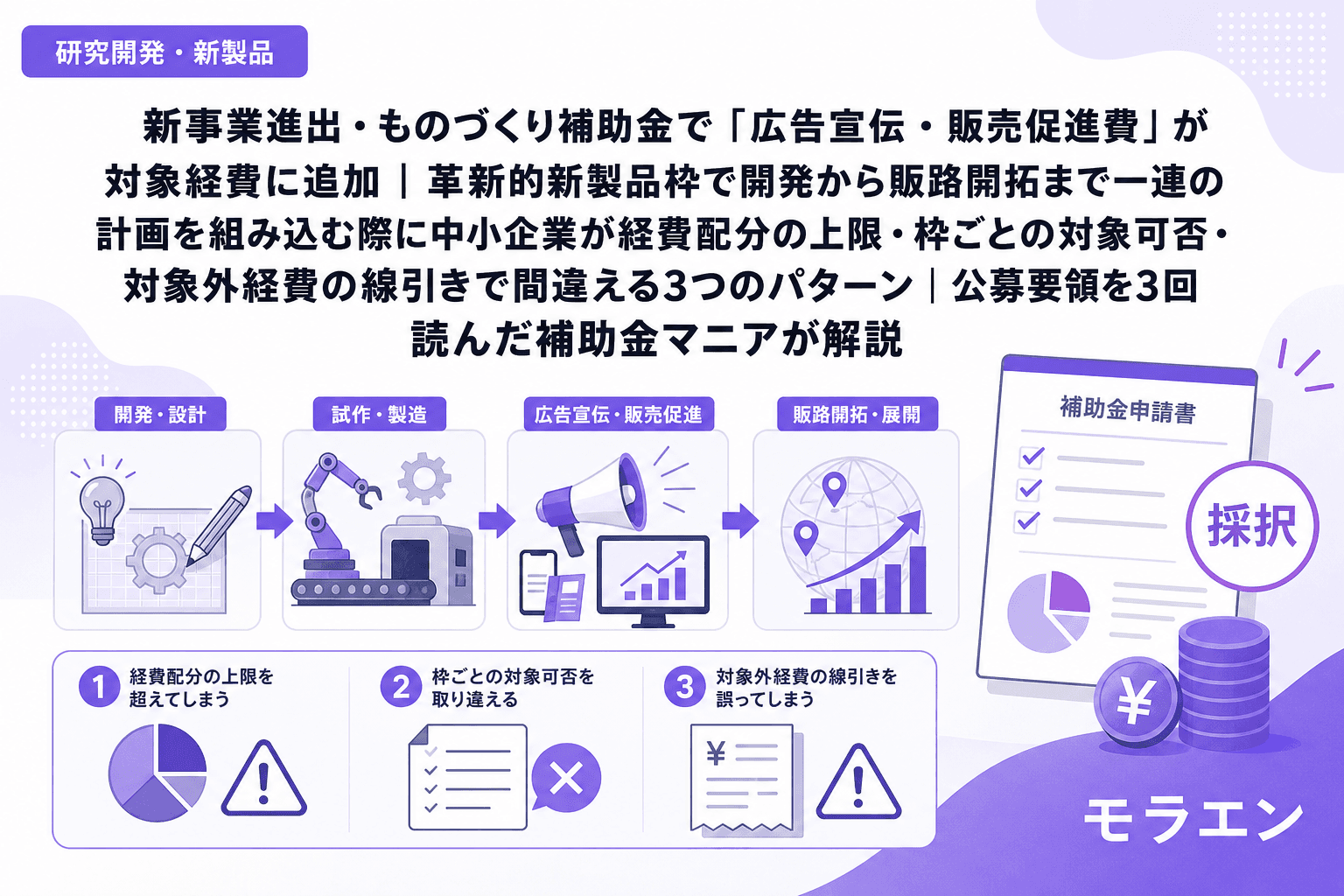

研究開発・新製品新事業進出・ものづくり補助金で「広告宣伝・販売促進費」が対象経費に追加|革新的新製品枠で開発から販路開拓まで一連の計画を組み込む際に中小企業が経費配分の上限・枠ごとの対象可否・対象外経費の線引きで間違える3つのパターン|公募要領を3回読んだ補助金マニアが解説新事業進出・ものづくり補助金の革新的新製品・サービス枠で広告宣伝・販売促進費が新たに対象経費に。旧ものづくり補助金にはなかったこの経費区分で、経費配分の上限計算・枠ごとの対象可否・対象外経費の線引きを間違える3パターンを解説。2026.07.157分若林 拓海

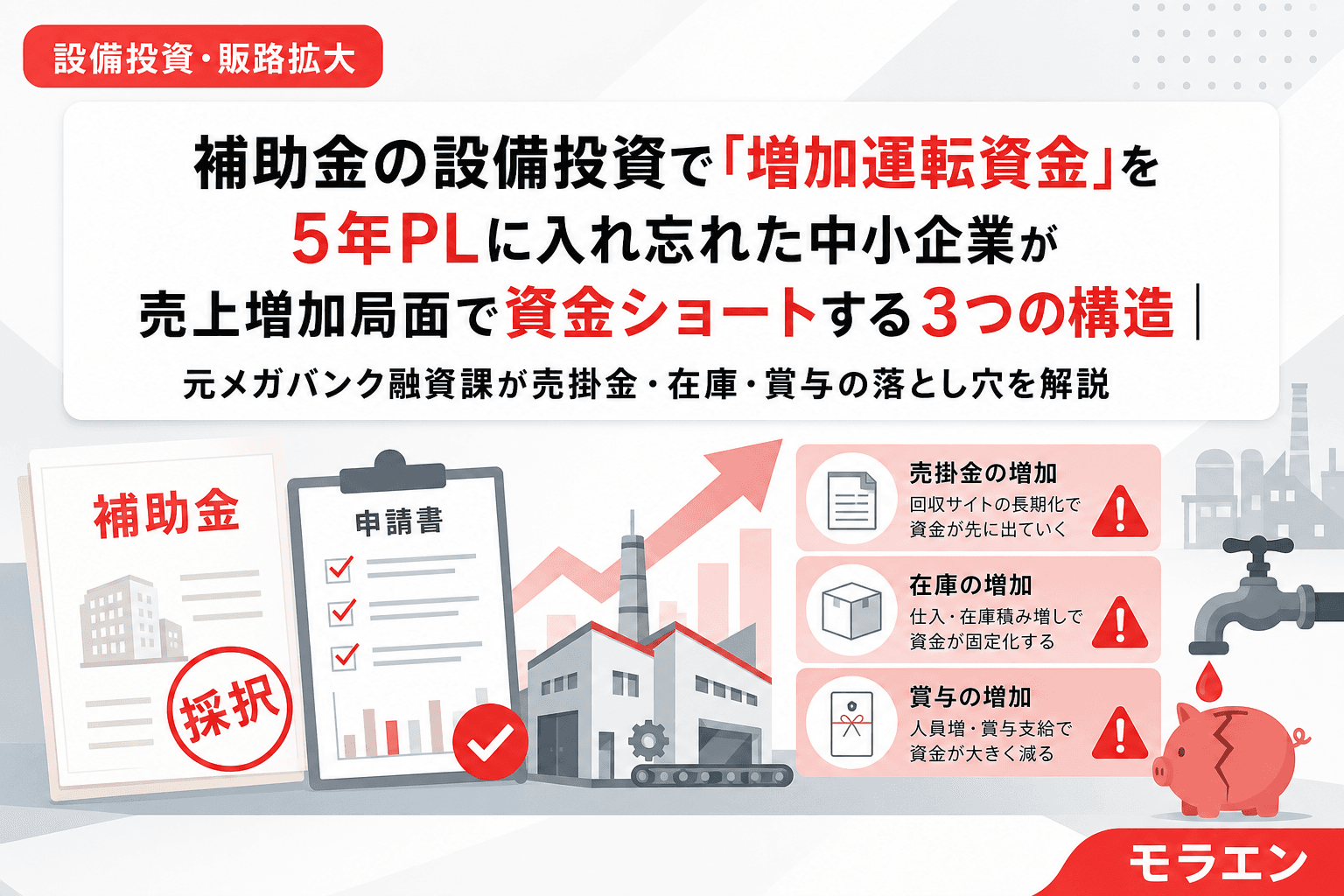

設備投資・販路拡大補助金の設備投資で「増加運転資金」を5年PLに入れ忘れた中小企業が売上増加局面で資金ショートする3つの構造|元メガバンク融資課が売掛金・在庫・賞与の落とし穴を解説補助金で設備投資→売上増加を見込む中小企業が、増加運転資金(売掛金・在庫・仕入増加)を5年PLに織り込まず3年目に資金ショートするパターンを元メガバンク融資課が解説。増加運転資金の計算方法、DSCR逆算への織り込み方、銀行事前相談の段取りを年商3億円モデルで検証します。2026.07.158分木下 直樹

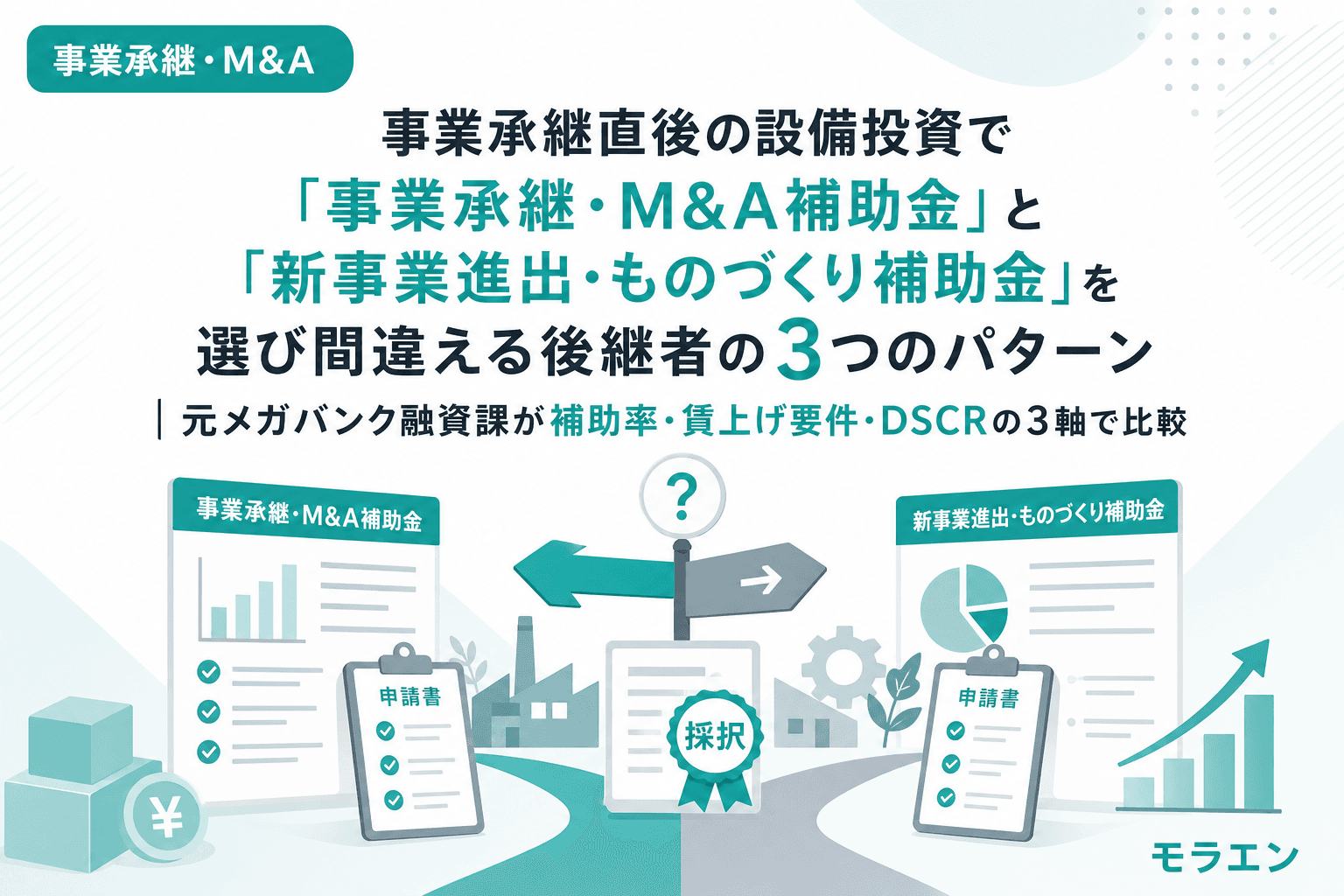

事業承継・M&A事業承継直後の設備投資で「事業承継・M&A補助金」と「新事業進出・ものづくり補助金」を選び間違える後継者の3つのパターン|元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較事業承継直後に設備投資を検討する後継者が、事業承継・M&A補助金(上限800万円)と新事業進出・ものづくり補助金(上限最大9,000万円)のどちらを使うべきか迷うケースが増えています。補助上限だけで選ぶと賃上げ要件3.5%の5年累計コストを見落とし、逆に小規模投資にものづくり補助金を使うと下限額750万円に届かず申請できません。元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較し、年商3億円モデルの5年PLで最適な制度選びを解説します。2026.07.148分木下 直樹

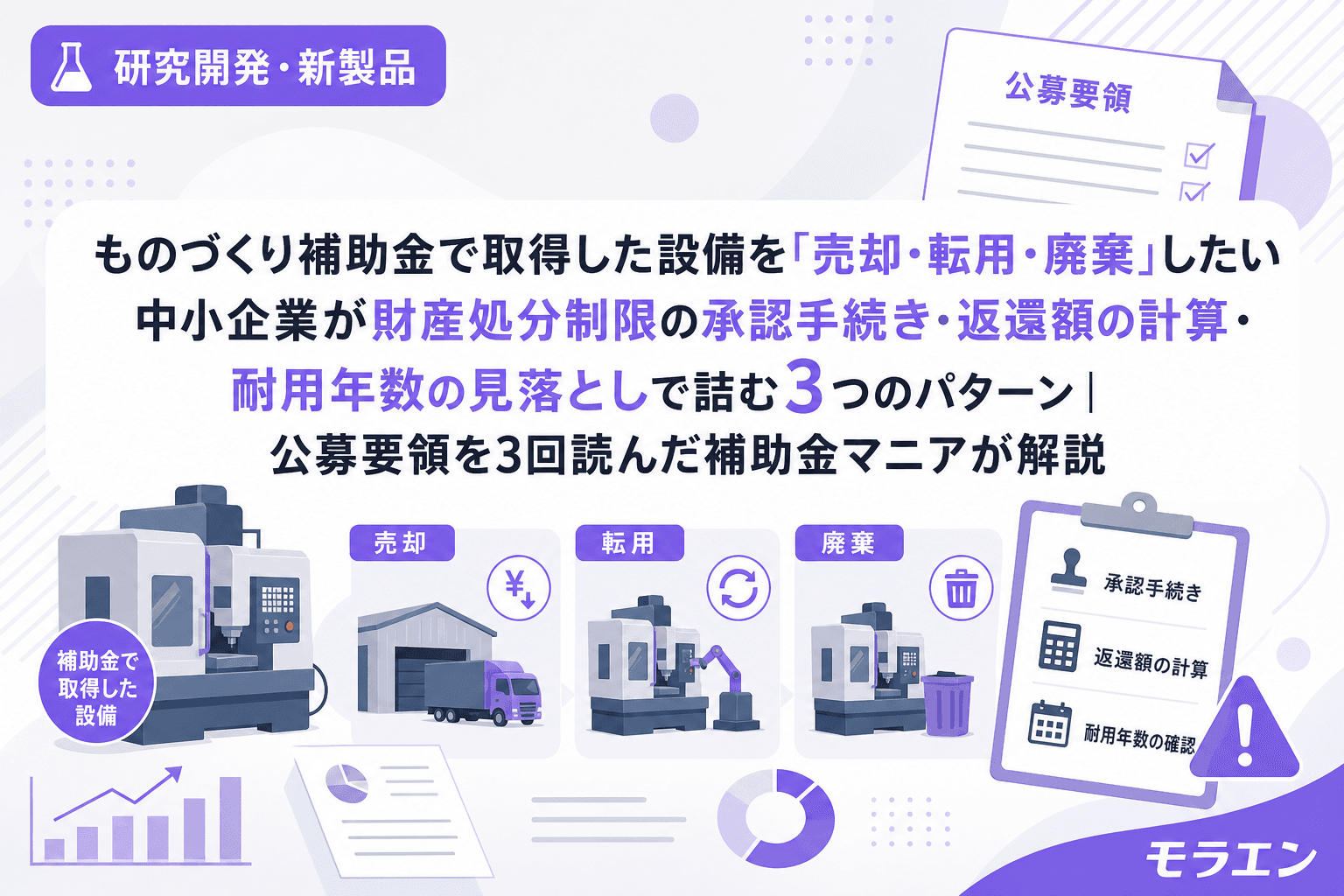

研究開発・新製品ものづくり補助金で取得した設備を「売却・転用・廃棄」したい中小企業が財産処分制限の承認手続き・返還額の計算・耐用年数の見落としで詰む3つのパターン|公募要領を3回読んだ補助金マニアが解説ものづくり補助金で購入した設備には法定耐用年数に基づく「財産処分制限期間」があり、期間中の売却・転用・廃棄には事前承認が必要。承認なしの処分は交付決定取消のリスクも。返還額の計算式、承認手続きの流れ、研究開発設備の耐用年数の見落としパターンを、自社で計画変更承認を経験した補助金マニアが解説します。2026.07.137分若林 拓海

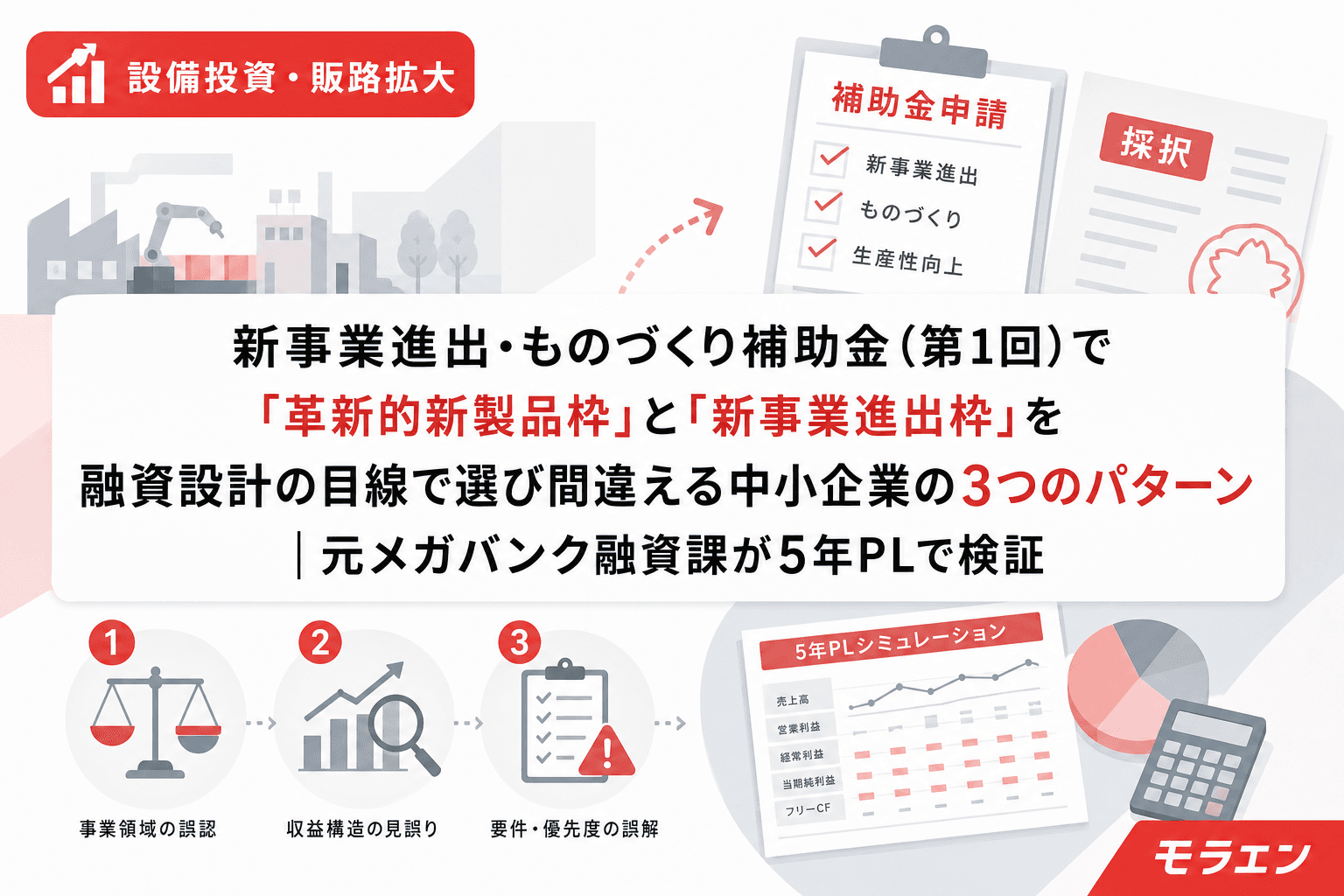

設備投資・販路拡大新事業進出・ものづくり補助金(第1回)で「革新的新製品枠」と「新事業進出枠」を融資設計の目線で選び間違える中小企業の3つのパターン|元メガバンク融資課が5年PLで検証2026年6月公募開始の新事業進出・ものづくり補助金(第1回)で、革新的新製品枠と新事業進出枠の選択を補助額の大きさだけで判断した中小企業が融資設計で躓く3パターンを、年商3億円モデルの5年PLで検証する。建物費対象の有無・付加価値額4%要件・投資額逆算の違いを融資審査の目線から解説。2026.07.119分木下 直樹