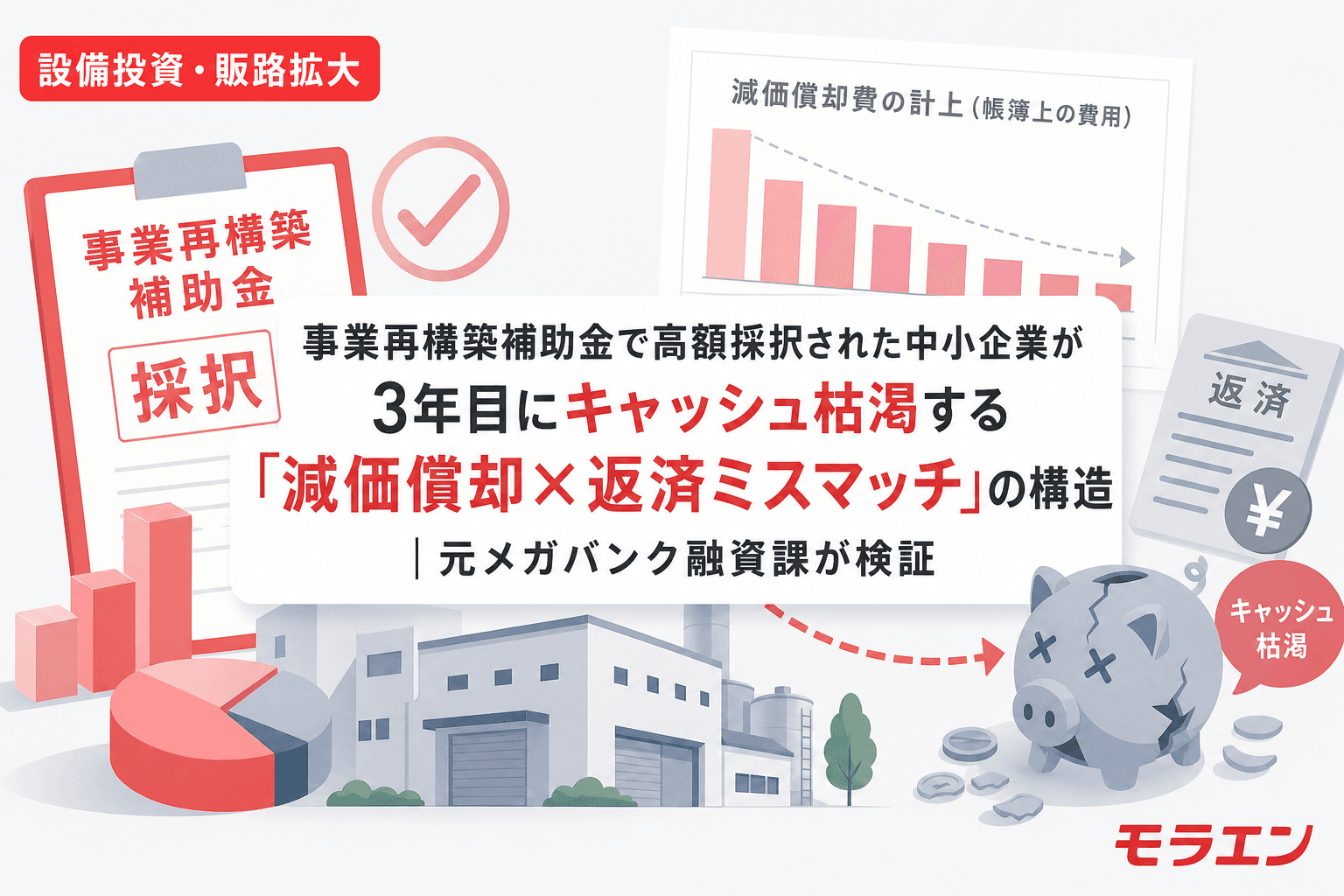

「採択=ゴール」ではない——高額採択の裏に潜む財務リスク

事業再構築補助金(現在は新事業進出補助金に移行)は、補助上限額が最大9,000万円と大型の制度です。コロナ禍以降、多くの中小企業がこの制度を活用して新分野に進出しましたが、私のもとには「採択されたのに、3年目で資金繰りが苦しくなった」という相談が増えています。

朝5時に決算書を開いてクライアントの数字を追いかけるのが日課ですが、こうした案件のPLを並べてみると、ある共通構造が浮かび上がります。それが「減価償却費×返済のミスマッチ」です。

なぜ高額採択が「過剰投資」に転じるのか

事業再構築補助金の補助率は1/2〜2/3。仮に1億円の設備投資で6,000万円の採択を受けた場合、自己負担は4,000万円です。多くの企業はこの4,000万円を銀行融資で調達します。

融資審査の目線で言うと、ここで見落とされがちなのが「補助金の入金タイミング」と「返済開始タイミング」のズレです。補助金は事業完了後の精算払いが原則で、実際の入金まで1年近くかかるケースもあります。一方、銀行融資の返済は据置期間を設けても6〜12ヶ月後には始まります。

つまり、補助金がまだ入金されていない段階で返済が始まり、新事業の売上が立ち上がる前にキャッシュが流出する構造が生まれるのです。

5年CFシミュレーションで見える「3年目の崖」

以下は、年商3億円・経常利益率4%の中堅製造業が、1億円の設備投資(補助金6,000万円+融資4,000万円、返済期間7年)を行った場合のモデルケースです。

前提条件

- 設備耐用年数:12年(定額法で年約833万円の減価償却)

- 融資返済:年約571万円(元金均等、7年)

- 新事業の売上貢献:1年目500万円 → 3年目2,000万円(楽観シナリオ)

- 新事業の営業利益率:10%(業界平均)

3年目に何が起きるか

PLの構造を見ると、減価償却費833万円は毎年PLを圧迫します。一方、新事業の営業利益は3年目でようやく200万円。既存事業の経常利益1,200万円と合わせても、減価償却後の手残りは薄い状態です。

さらに問題なのはCF(キャッシュフロー)です。減価償却費は非現金支出なので営業CFにはプラスですが、融資返済571万円は営業CFから差し引かれます。加えて、新事業の運転資金(仕入増・在庫増)で年間300〜500万円の追加キャッシュアウトが発生します。

結果として、3年目のフリーCFがマイナスに転落するケースが頻発します。これが「3年目の崖」です。

私が実際に経験した1億円採択案件の教訓

以前、中堅製造業のオーナーが事業再構築補助金で1億円の採択を受けた案件を支援したことがあります。設備投資のフルローン併用で再投資に踏み切りましたが、5年PLを回した時点で、設備減価償却の重みにより3年目にキャッシュ枯渇の予測が出ました。

すぐに銀行と返済リスケジュールの交渉を先回りで行い、据置期間の延長を勝ち取ることで破綻を回避しました。しかし、もし事前にこの構造を把握していなければ、採択が「成功」ではなく「破綻の引き金」になっていた可能性があります。

銀行はここを見ている——補助金の採択額が大きいほど、設備投資の規模も膨らみ、減価償却と返済の二重負担が財務を圧迫します。補助金が大きいほど財務設計の難易度は跳ね上がるという逆説を、金融機関は当然理解しています。

「減価償却×返済ミスマッチ」を回避する3つのチェックポイント

1. 投資回収期間を設備耐用年数の70%以内に設計する

私がものづくり補助金の第22次採択結果582件を分析した際に体系化した「7割ルール」は、事業再構築補助金にもそのまま当てはまります。投資回収期間が耐用年数の70%を超える案件は、3年目以降にCFが悪化する傾向が明確に出ています。1億円の設備(耐用年数12年)なら、回収期間は8.4年以内が目安です。

2. DSCR(借入金返済カバー率)1.2以上を5年間維持できるPLを作る

DSCR=(経常利益+減価償却費)÷年間返済額。この値が1.0を割ると、事業で生み出すキャッシュだけでは返済を賄えない状態です。銀行の融資審査では1.2が最低ラインとされています。補助金申請の事業計画と銀行提出用の事業計画を別々に作るのは最悪のパターンで、必ず一本化してください。

3. 補助金入金前の「つなぎ資金」を事前に確保する

補助金は後払いです。設備の発注・納品・支払い・実績報告・検査・入金というプロセスに半年〜1年かかります。この間のキャッシュアウトをどう凌ぐか。つなぎ融資を銀行に打診するタイミングは、採択通知を受け取った直後が鉄則です。交付決定後では遅い場合があります。

新事業進出補助金への移行で変わること・変わらないこと

2026年度以降、事業再構築補助金は新事業進出補助金(第4回が現行制度の最終回)を経て、ものづくり補助金との統合が予定されています。制度名は変わっても、「高額の設備投資に伴う財務リスク」という構造は変わりません。

むしろ、統合後は申請要件が整理される一方で、賃上げ要件(事業場内最低賃金+50円、給与支給総額+6%)が強化される見通しです。人件費増とローン返済が同時に走る環境では、CFシミュレーションの重要性はさらに高まります。

よくある質問(FAQ)

Q1. 事業再構築補助金で採択された後に辞退することはできますか?

はい、交付決定後でも辞退は可能です。ただし、すでに発注・支払い済みの経費は自己負担となります。CFシミュレーションの結果、採択後に「このまま進めると資金ショートする」と判明した場合は、早期の辞退判断も合理的な選択肢です。

Q2. 減価償却費が大きいと銀行融資の審査に不利になりますか?

一概には言えません。減価償却費は非現金支出なので、営業CFの計算ではプラスに働きます。ただし、PLベースでは利益を圧迫するため、経常利益率が低下し、融資審査の財務スコアリングで不利になるケースがあります。DSCRで判断するのが最も合理的です。

Q3. 補助金と融資の事業計画書は分けて作るべきですか?

絶対に分けないでください。補助金申請用に楽観的な売上予測を書き、銀行提出用に保守的な数字を書くと、数字の整合性が取れなくなります。一本の事業計画をベースに、提出先に応じて強調ポイントを変えるのが正しいアプローチです。

Q4. 投資回収期間はどうやって計算すれば良いですか?

最もシンプルな計算は「設備投資額(自己負担分)÷ 年間増加キャッシュフロー」です。増加CFには、新事業の営業利益+減価償却費の増分を使います。この値が設備耐用年数の70%以内であれば、財務的な安全圏と判断できます。

まとめ

事業再構築補助金の高額採択は、中小企業にとって大きなチャンスである反面、減価償却費と借入返済のタイミングのミスマッチという構造的リスクを内包しています。採択額が大きいほど、5年間のCFシミュレーションを精緻に行い、DSCR1.2以上を維持できる財務設計が不可欠です。

「補助金がもらえるから投資する」のではなく、「この投資は補助金がなくても回収できるか」を先に問う。それが、融資審査を1,000件以上見てきた私の結論です。