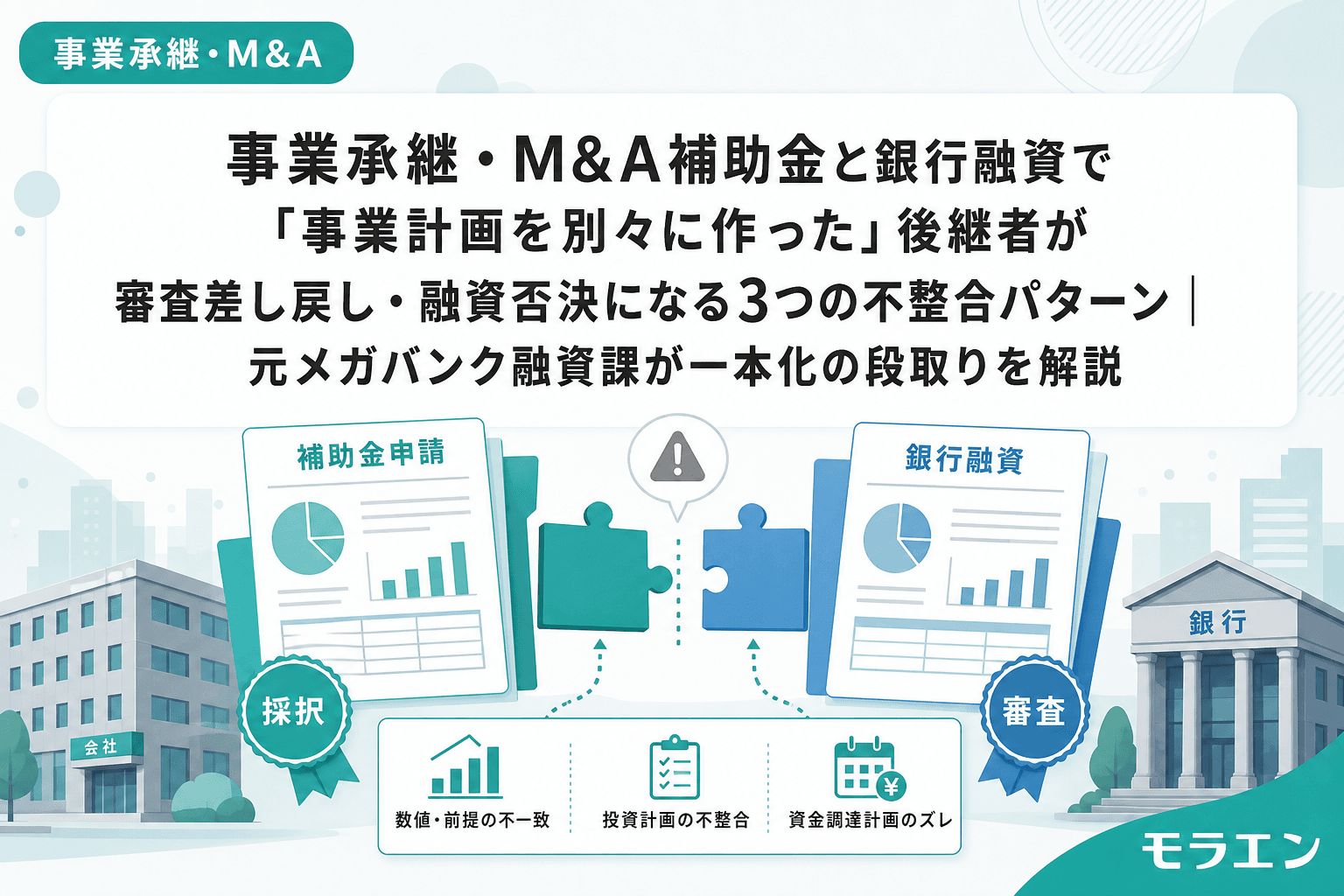

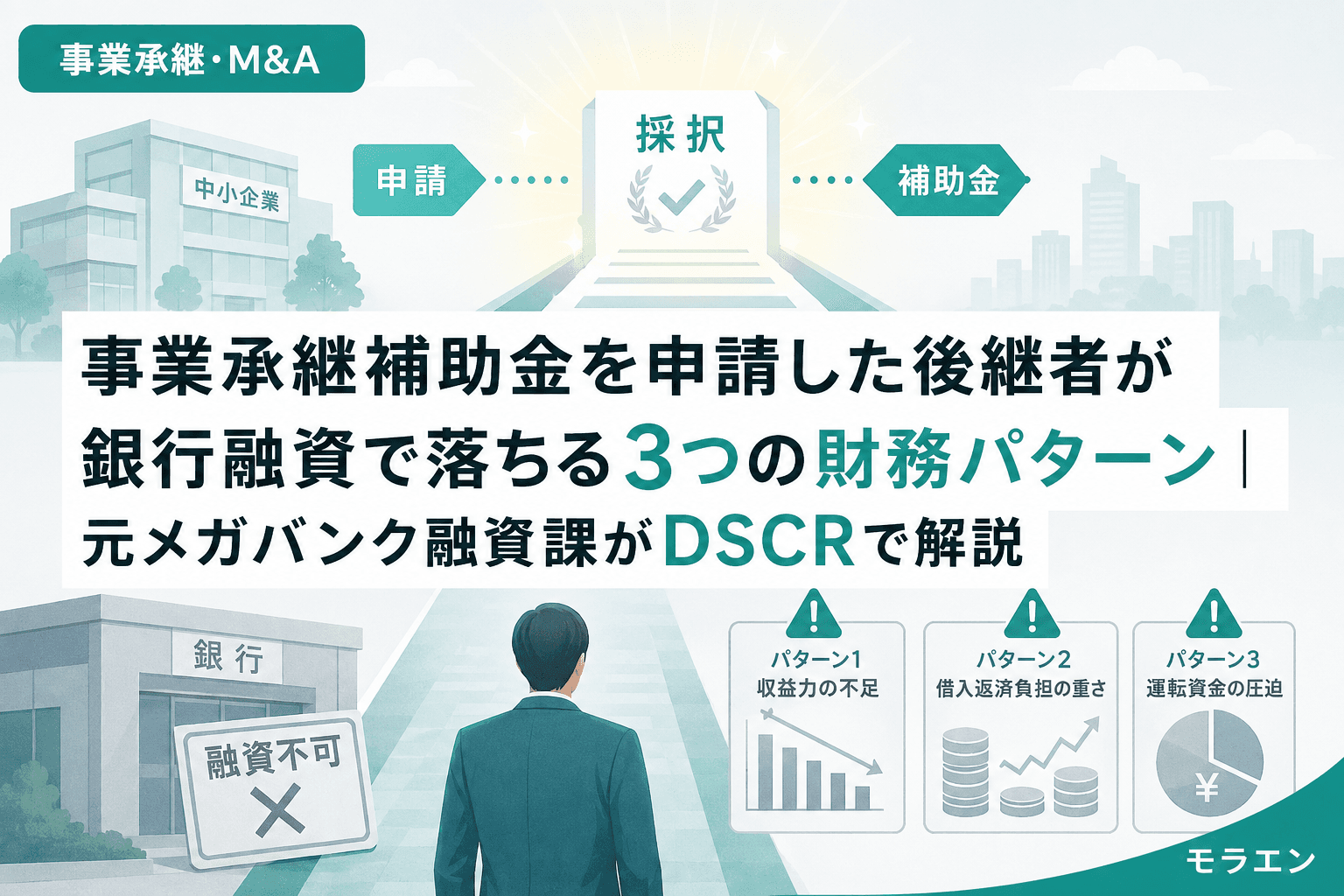

補助金が採択されても「融資が通らない」後継者が増えている

事業承継・M&A補助金(14次公募・事業承継促進枠)は、補助上限800万円(賃上げ要件で1,000万円)、補助率1/2〜2/3と、後継者にとって非常に心強い制度です。2026年2月27日から4月3日まで公募が行われ、多くの後継者候補が申請に踏み切りました。

しかし、融資審査の目線で言うと、補助金の採択と銀行融資の可否はまったく別の審査軸で動いています。私がメガバンクの融資課にいた10年間で見てきた1,000件超の審査案件のうち、補助金採択済みなのに融資が通らなかったケースには、明確な共通パターンがありました。

今回は、事業承継の場面で後継者が陥りやすい3つの財務パターンを、銀行がどこを見ているかという視点で整理します。

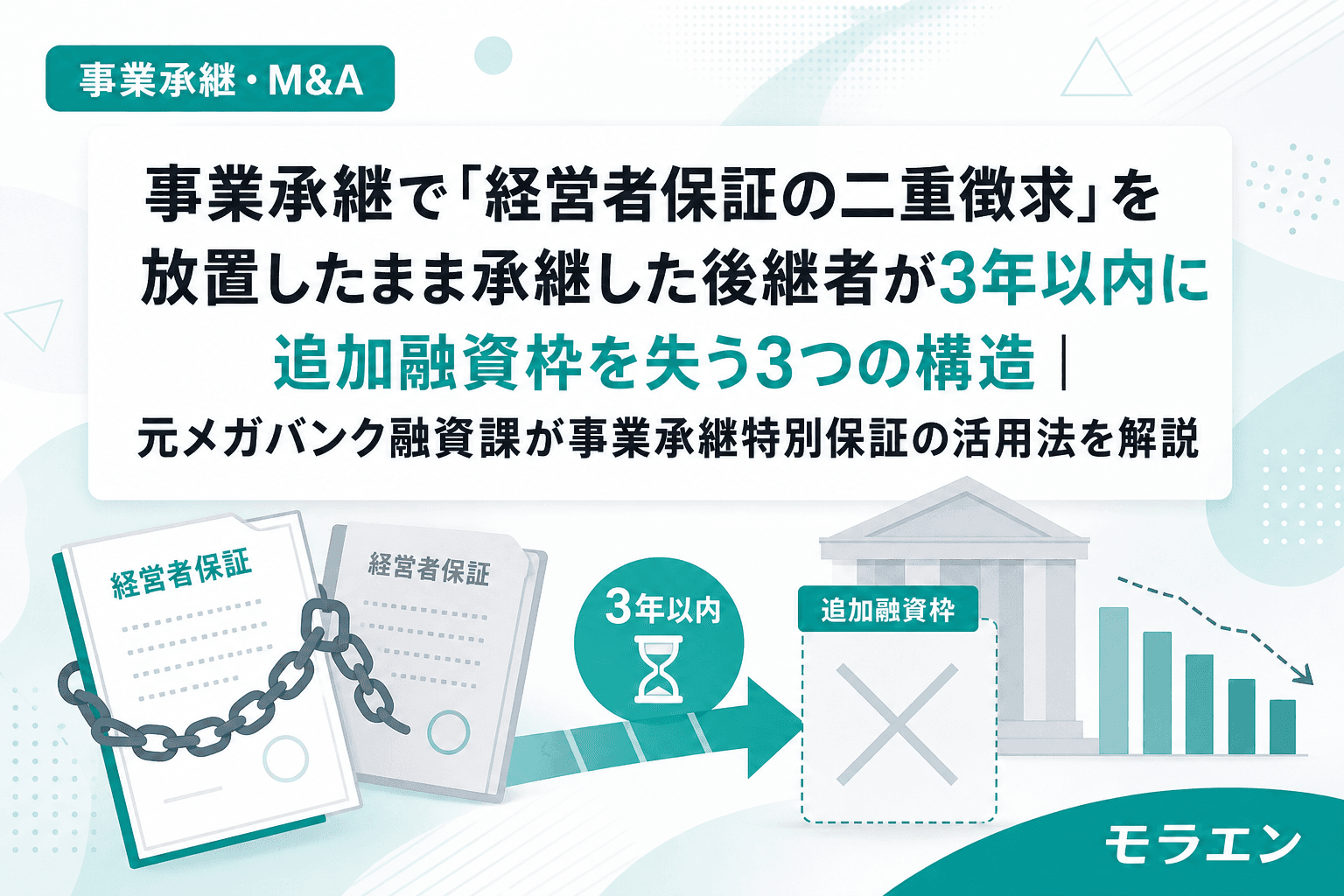

パターン1:先代の経営者保証が解除できていない

事業承継で最初にぶつかるのが、先代経営者の個人保証問題です。中小企業庁の「経営者保証に関するガイドライン」の特則や、事業承継特別保証制度(保証限度額2億8,000万円)が整備されていますが、実際に保証解除ができている企業は限られます。

銀行はここを見ているのですが、後継者が新たに融資を申し込んだとき、先代の保証がそのまま残っていると「保証の二重構造」になります。銀行側としては、先代と後継者どちらに責任を問えるのか曖昧な状態はリスクと判断します。結果、融資審査のテーブルに載る前に差し戻されることも珍しくありません。

対策:補助金申請と並行して、事業承継特別保証制度の要件(法人と経営者の資産分離、財務基盤の強化など)を満たす準備を進めてください。信用保証協会への事前相談は無料で、早めに動くほど融資審査がスムーズになります。

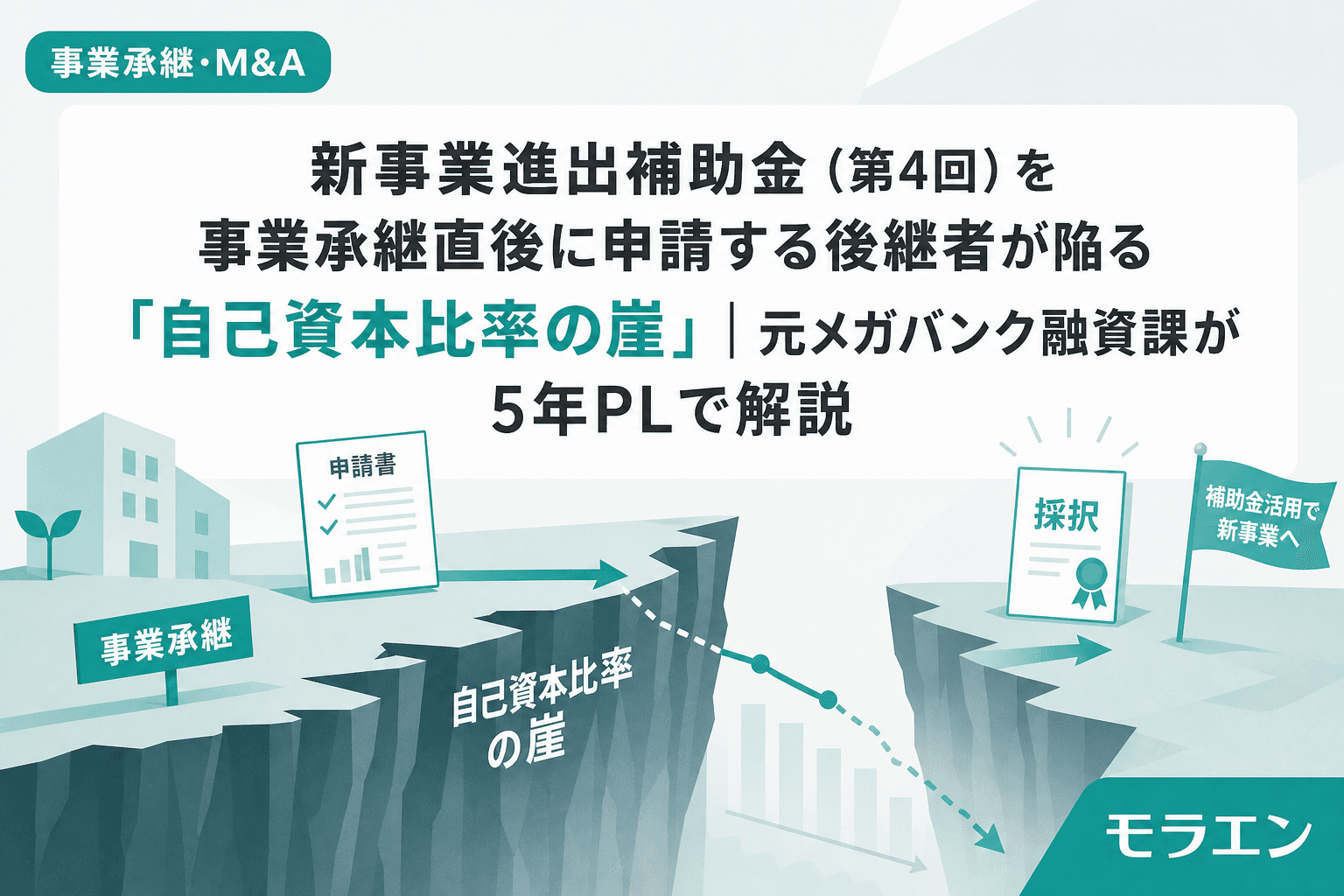

パターン2:承継後のDSCRが1.0を割り込む5年PLになっている

DSCR(Debt Service Coverage Ratio=借入返済余力比率)は、銀行が融資判断で最も重視する指標のひとつです。計算式は「(営業利益+減価償却費)÷ 年間返済額」で、最低でも1.2以上を求められます。

PLの構造を見ると、事業承継に伴う設備更新や店舗改装の投資に補助金を充てたとしても、自己負担分の借入が加わることで年間返済額が膨らみます。ここに先代からの既存借入が残っていると、5年PLでDSCRが1.0を割るタイミングが出てくるのです。

以前、中堅製造業オーナーが事業再構築補助金で1億円の採択を受けた案件を支援したことがあります。設備投資のフルローン併用で再投資に踏み切ったのですが、5年PLを回したら設備の減価償却が重くのしかかり、3年目にキャッシュが枯渇する予測が出ました。銀行と先回りで返済リスケを交渉して破綻は免れましたが、補助金が大きいほど財務設計の難易度は跳ね上がると痛感した経験です。

対策:補助金の申請書に載せる事業計画とは別に、既存借入を含めた「銀行提出用5年PL」を作成してください。DSCRが1.2を下回る年度がないかチェックし、下回る場合は投資額の圧縮か、返済スケジュールの再設計が必要です。

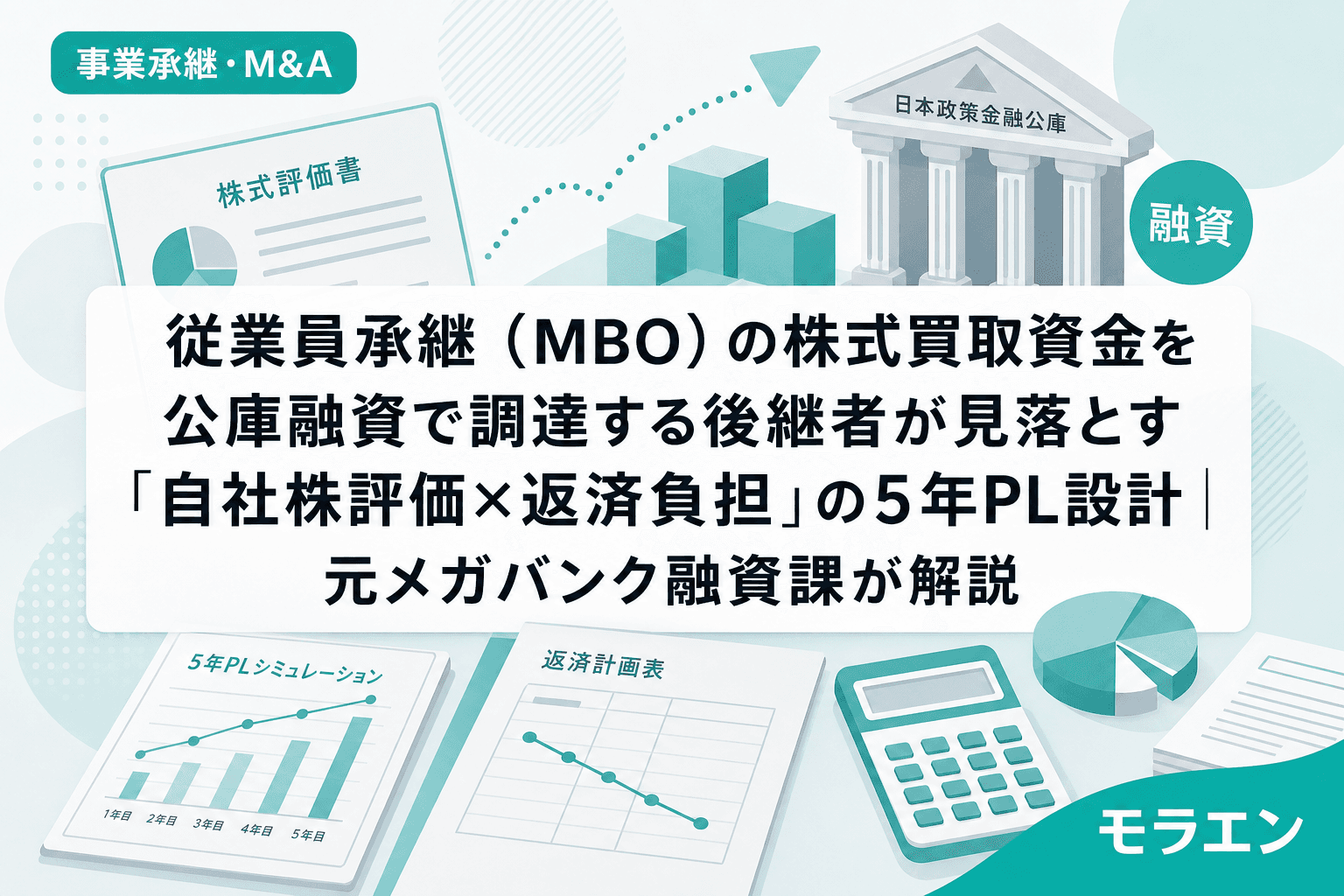

パターン3:自己資本比率が承継前後で急落している

事業承継では、株式取得費用・退職金・設備更新と、短期間に大きな資金が動きます。補助金でカバーできるのはあくまで対象経費の一部であり、残りは自己資金か借入で賄うことになります。

銀行の審査では自己資本比率(純資産÷総資産)を重視しますが、承継時に役員退職慰労金の支払いや株式買取資金の借入が重なると、BSの自己資本比率が急落します。目安として15%を割ると要注意、10%を下回ると新規融資はかなり厳しくなります。

朝5時に決算書を開いて分析するのが日課ですが、承継案件のBSを見ていると、承継前は自己資本比率25%だったのに、株式取得と退職金支払いで一気に8%まで下がっている企業が少なくありません。これでは補助金が採択されていても、銀行は追加融資に慎重にならざるを得ません。

対策:承継スケジュールの中で、退職金の分割支払いや株式の段階取得を検討し、BSへの影響を平準化してください。補助金の交付時期(14次は2027年1月下旬以降)も考慮に入れた資金繰り表の作成が不可欠です。

補助金と融資は「セットで設計する」のが鉄則

事業承継・M&A補助金は優れた制度ですが、補助金単体で承継の資金計画が完結することはまずありません。14次公募からは交付決定前の事前着手が原則認められなくなったこともあり、スケジュール管理と資金繰りの精度がこれまで以上に求められます。

銀行員時代に1,000件超の審査を担当して見えた「通る計画」の条件は、①既存事業が安定したキャッシュを生んでいること、②投資回収が7年以内であること、③代替案を検討した痕跡があることの3つです。事業承継の計画書にもこの3条件を意識して盛り込むことで、補助金審査と銀行融資の両方で評価される計画に仕上がります。

よくある質問(FAQ)

Q1. 事業承継・M&A補助金と銀行融資は同時に申請できますか?

同時申請自体は可能です。ただし、補助金の採択結果(2026年5月中旬予定)と銀行融資の審査は別プロセスで進むため、どちらか一方が不採択・否決になった場合の代替計画を事前に用意しておくことが重要です。

Q2. 経営者保証を外さないと補助金は申請できないのですか?

いいえ、事業承継・M&A補助金の申請要件に経営者保証の解除は含まれていません。ただし、銀行融資との併用を前提とする場合、保証の二重構造は融資審査でマイナスに働くため、事業承継特別保証制度を活用した事前の保証解除を強く推奨します。

Q3. DSCRはどの時点の数値で判断されますか?

銀行は5年間のPL予測全体を見ますが、特に重視するのは融資実行後2〜3年目のDSCRです。この時期は投資直後で売上がまだ伸びきらず、返済負担が最も重くなるためです。最低でも全年度で1.2以上を維持する計画が必要です。

Q4. 14次公募の事前着手が認められなくなったと聞きましたが、影響は?

はい、原則として交付決定日前の契約・発注・支払は補助対象外となりました。これにより、補助金の交付決定(2026年6月上旬以降)まで設備投資に着手できないため、融資実行のタイミングも後ろ倒しになります。資金繰り表を再作成し、つなぎ資金の手当てを検討してください。