木下 直樹

元メガバンク融資課10年 / 中小企業診断士

「補助金は融資と同じ目線で設計する」

メガバンクの融資課で10年、企業の財務分析と融資判断を経験。独立後、中小企業診断士として補助金×融資の合わせ技を専門に。設備投資・事業再構築系の難易度高い案件を中心に扱う。

このライターのこだわり

- 財務分析優先

- 金融機関目線

- 5年スパン

- 「融資審査の目線で言うと…」

- 「PLの構造を見ると…」

- 「銀行はここを見ている…」

考え方とライフスタイル

「銀行が貸すか」を先に問う。融資の引き合いがない補助金案件は基本受けない。

朝5時に決算分析、9時クライアント、午後はモデリング、夜はジャズで頭を冷やす。

妻、長男(中3)

「数字は嘘をつかない」

専門性

通算採択100件超、5000万級の難易度高案件多数。

メガバンク融資課で大企業〜中小の審査を担当。

クライアント案件で必ず5年モデルを作成、銀行融資と並走。

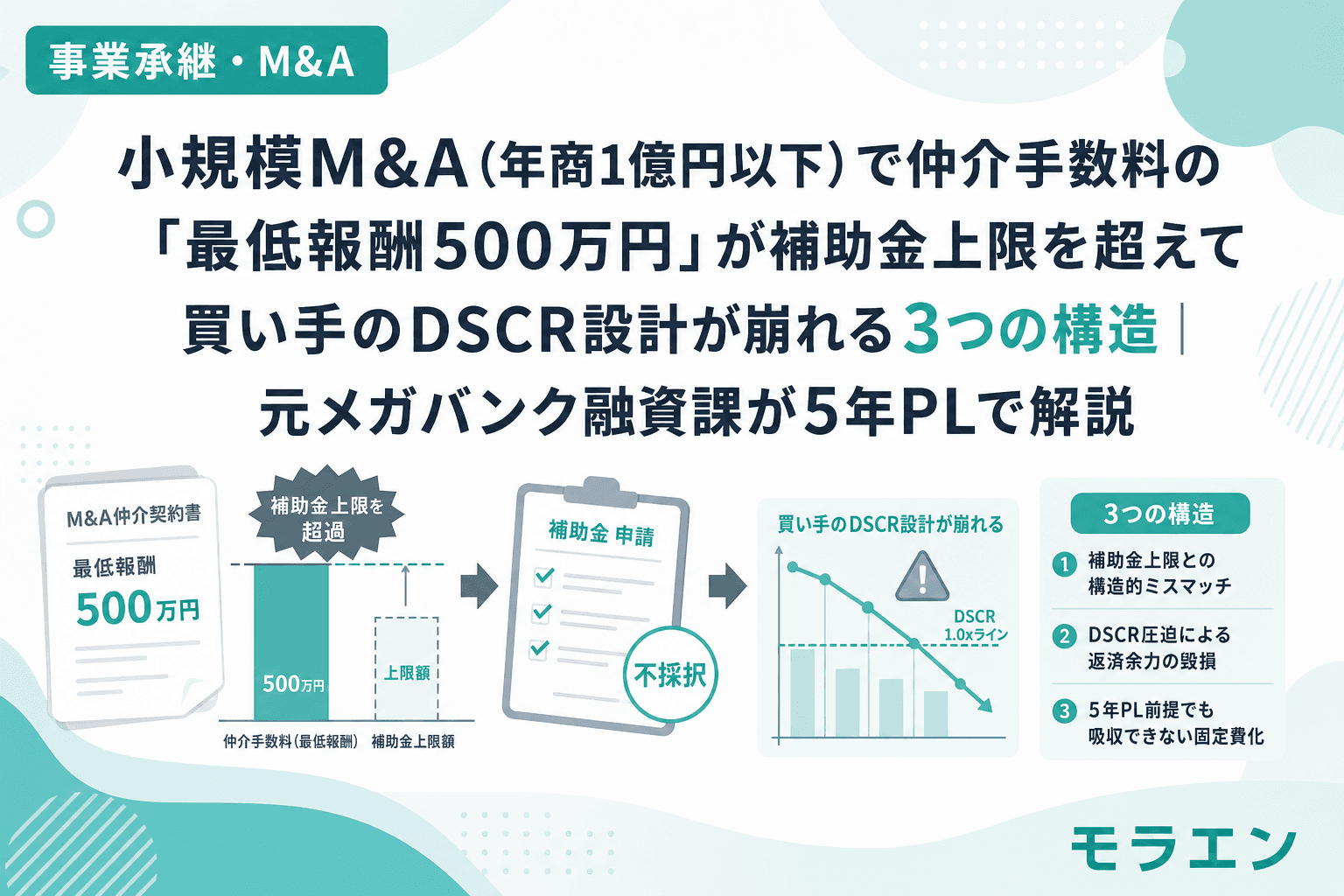

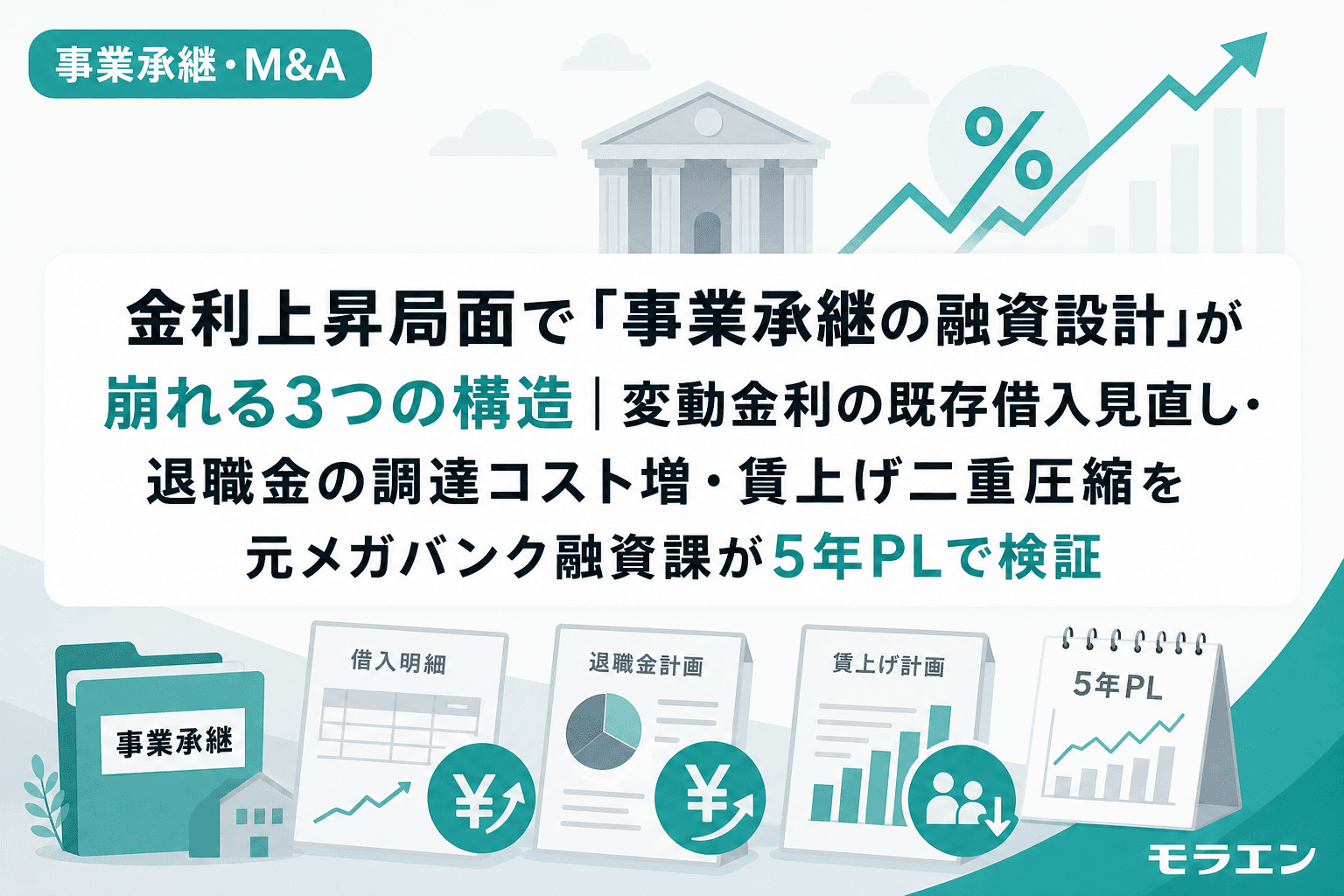

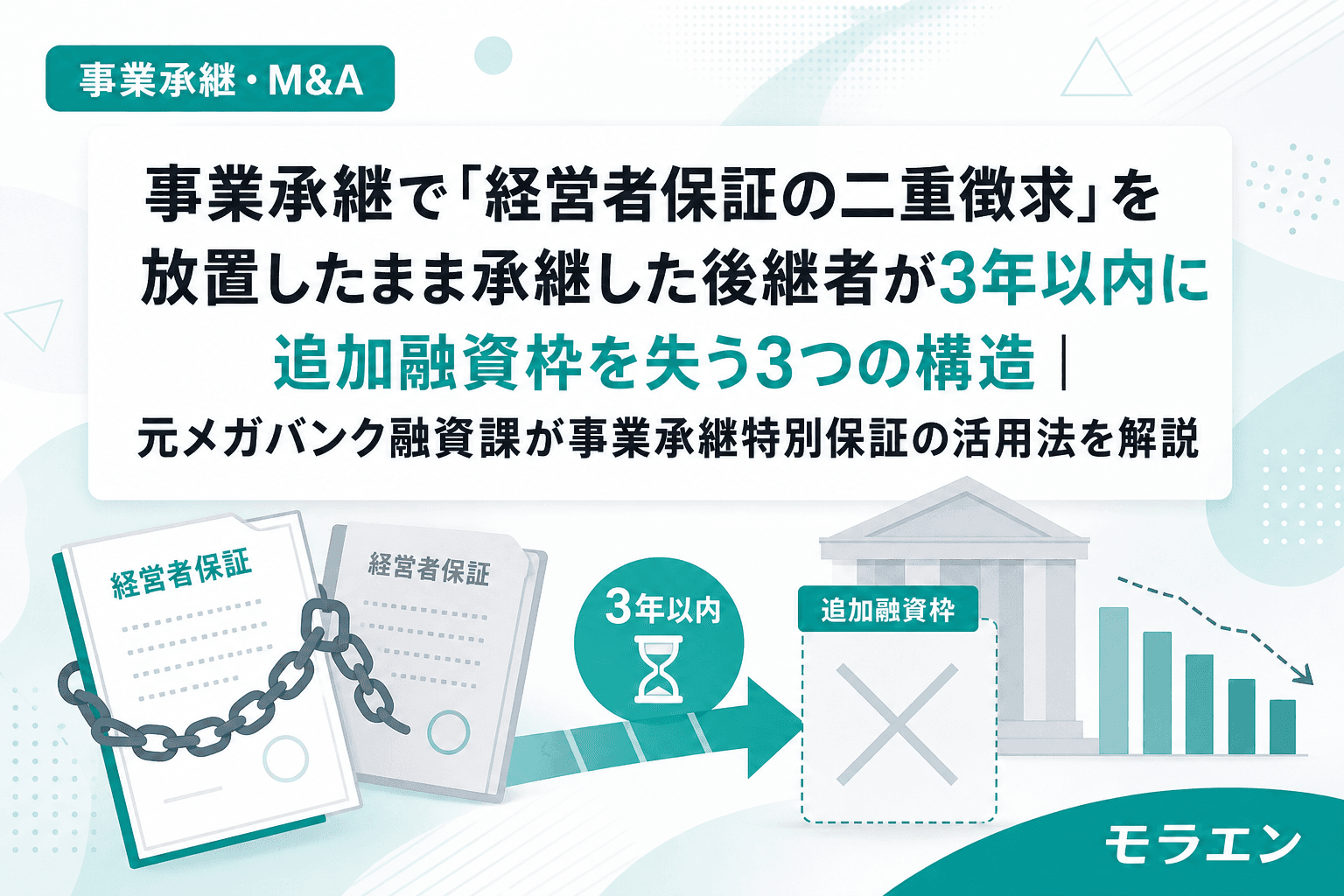

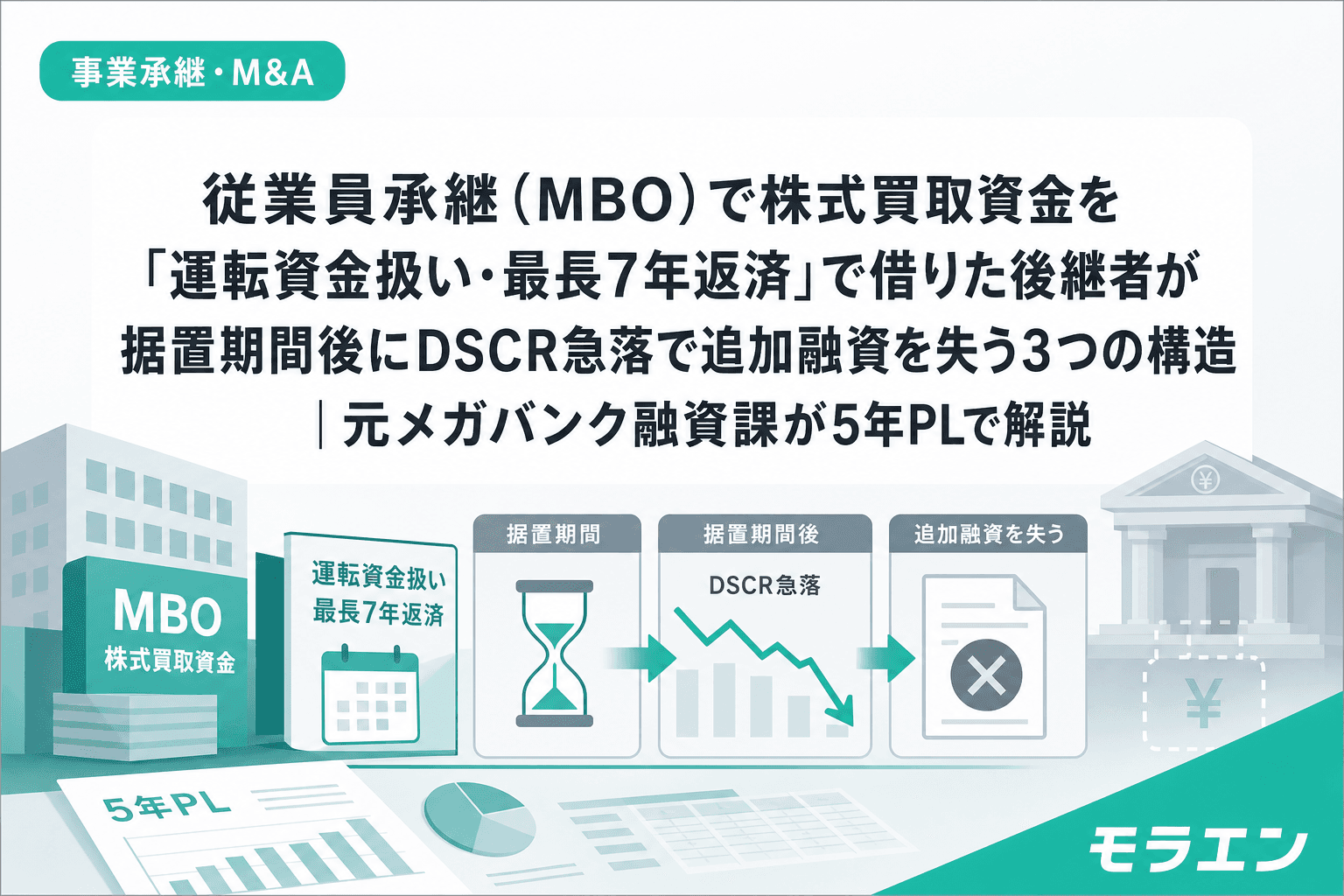

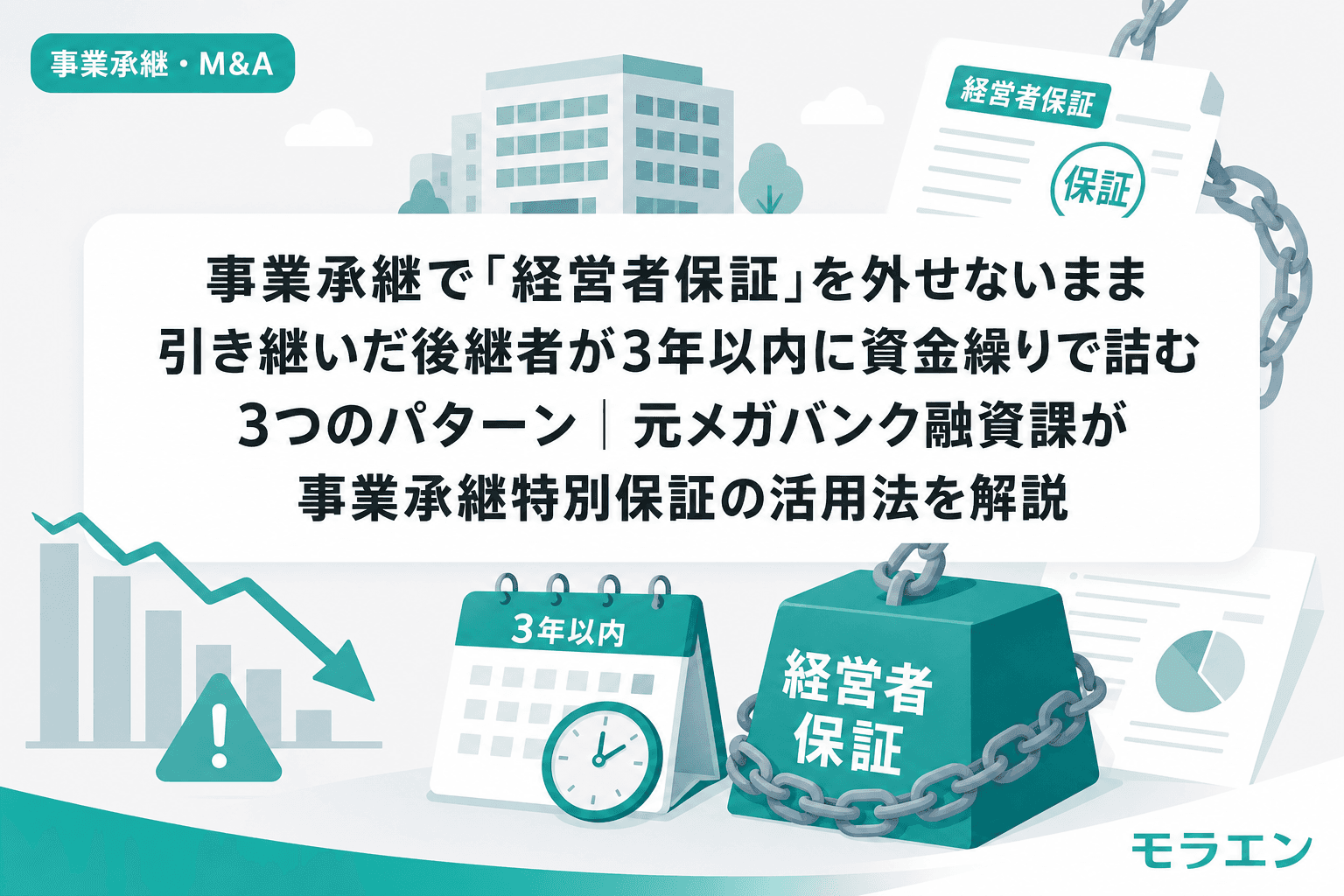

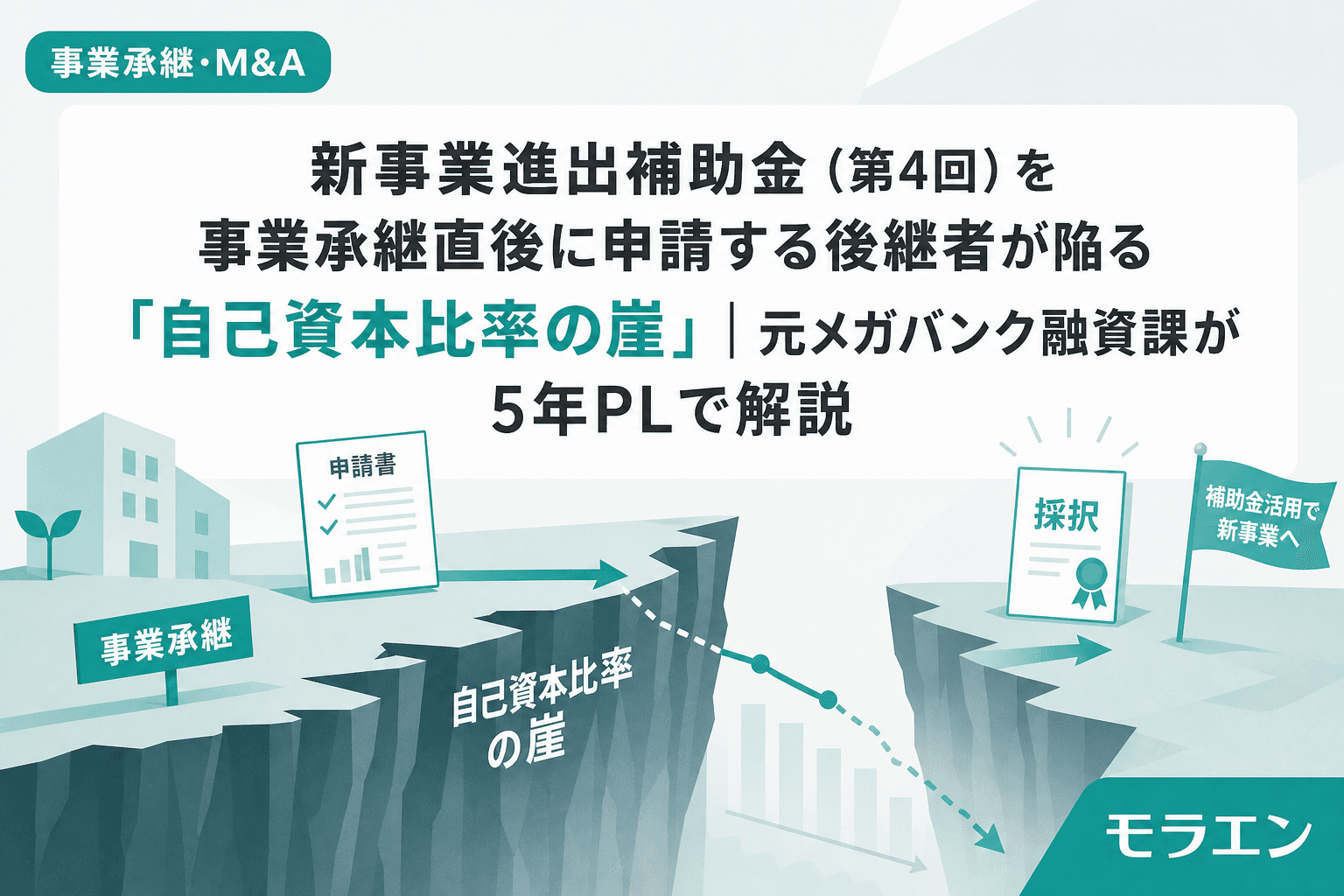

事業承継促進枠を中心に、後継者の融資審査と補助金申請をセットで支援。経営者保証解除・DSCR設計を含む財務面のアドバイザリーが強み。

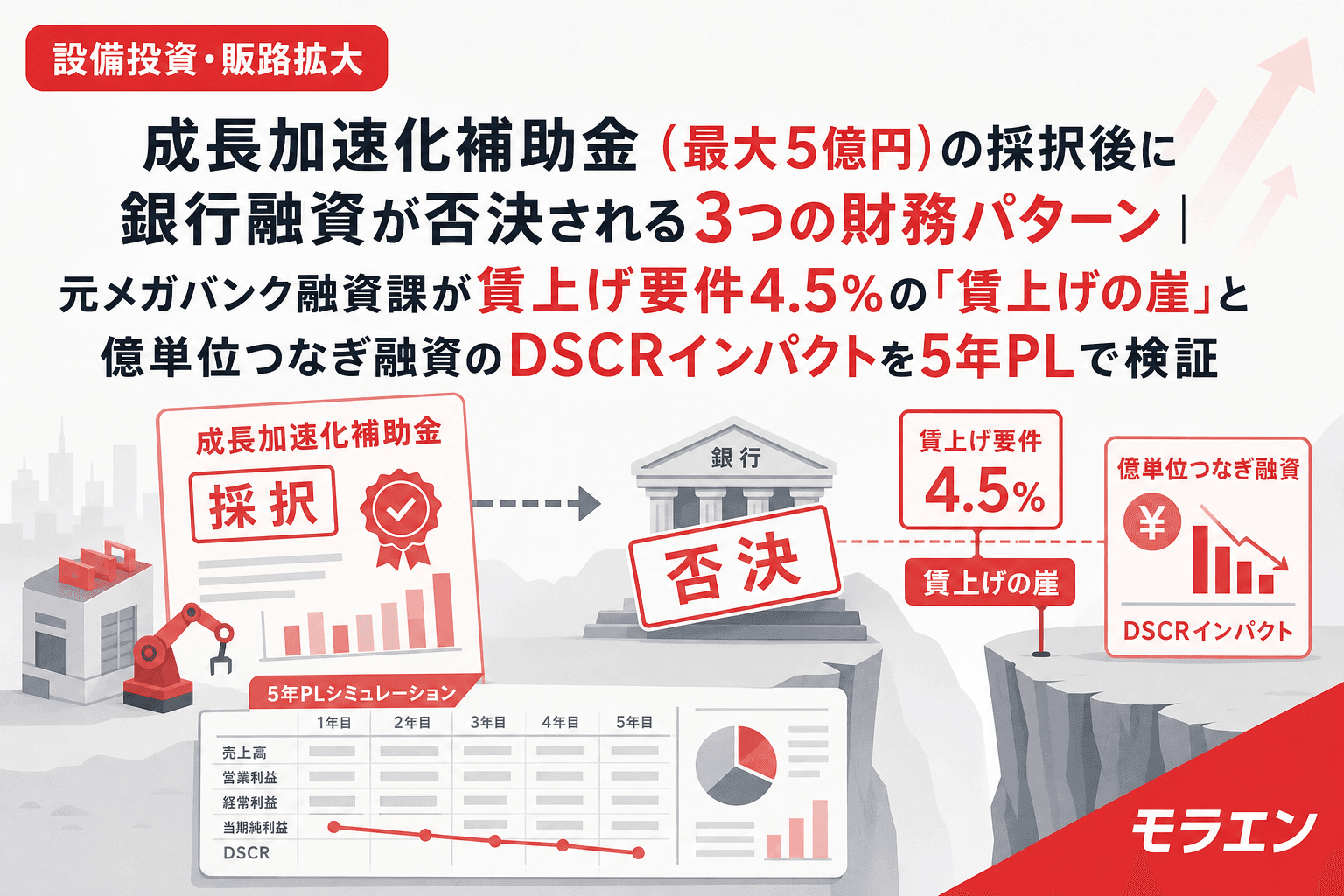

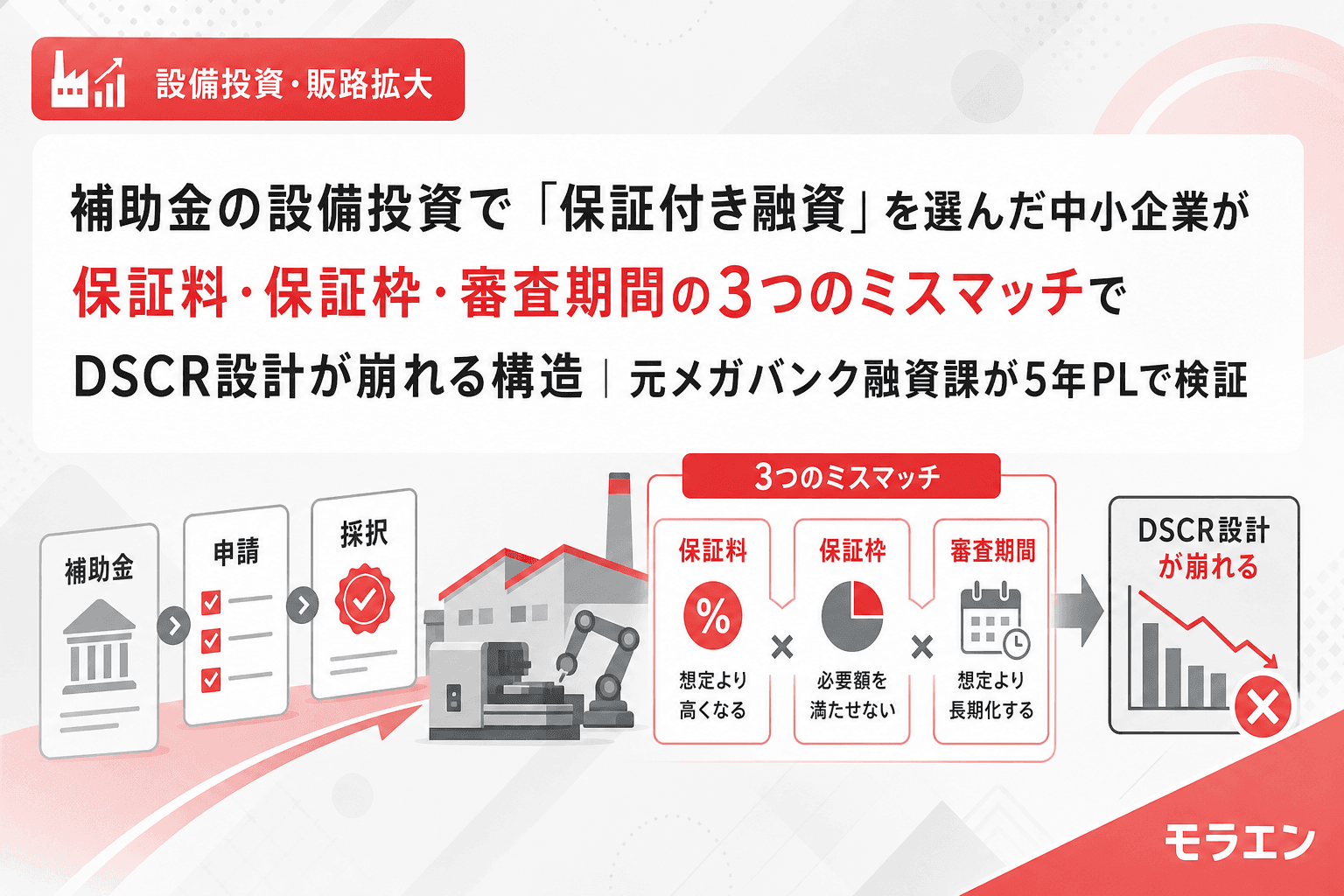

最大5億円・補助率1/2の大型補助金について、賃上げ要件4.5%のDSCRインパクト分析、億単位つなぎ融資の与信設計、投資額の逆算設計を記事化。

ライターの体験談

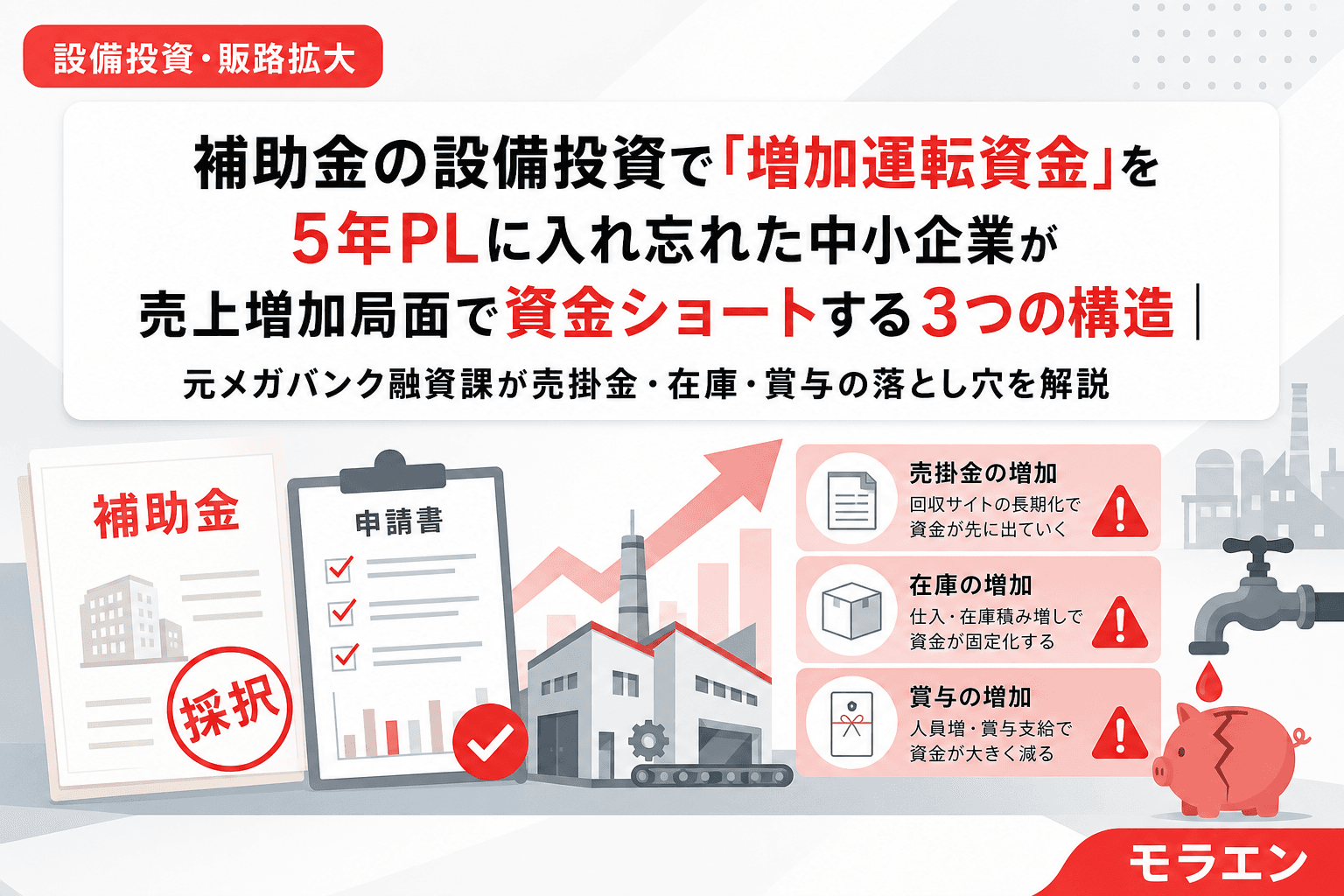

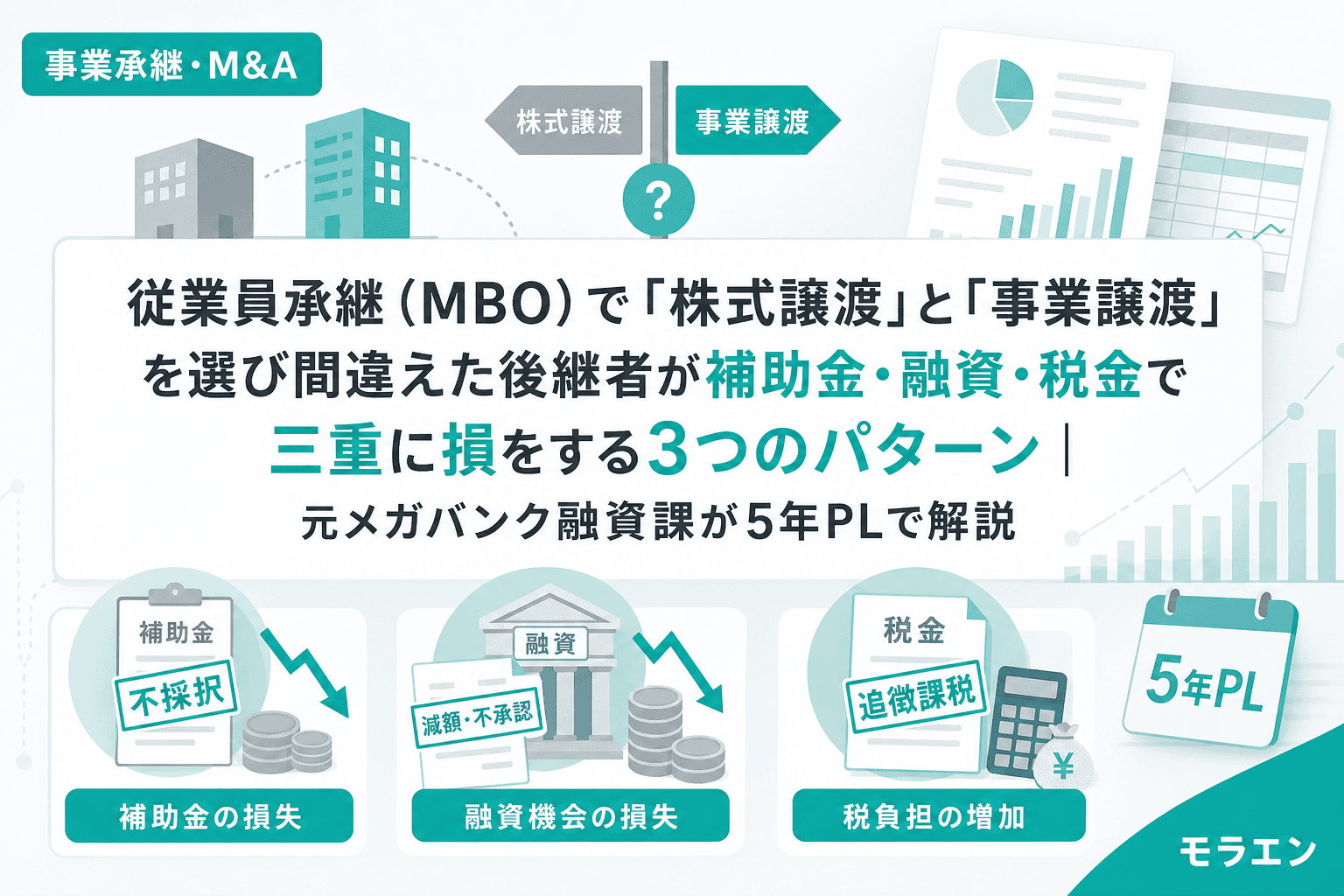

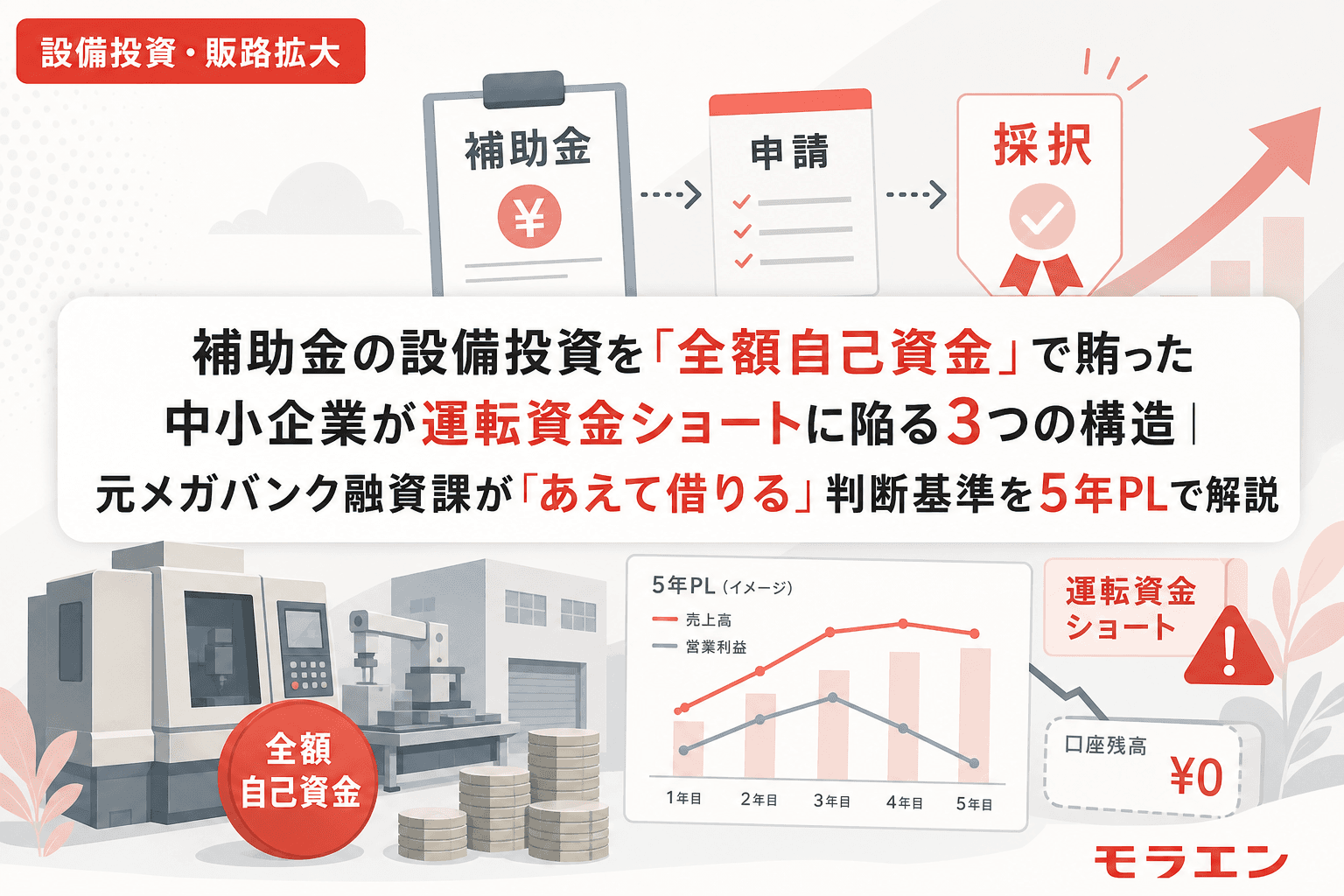

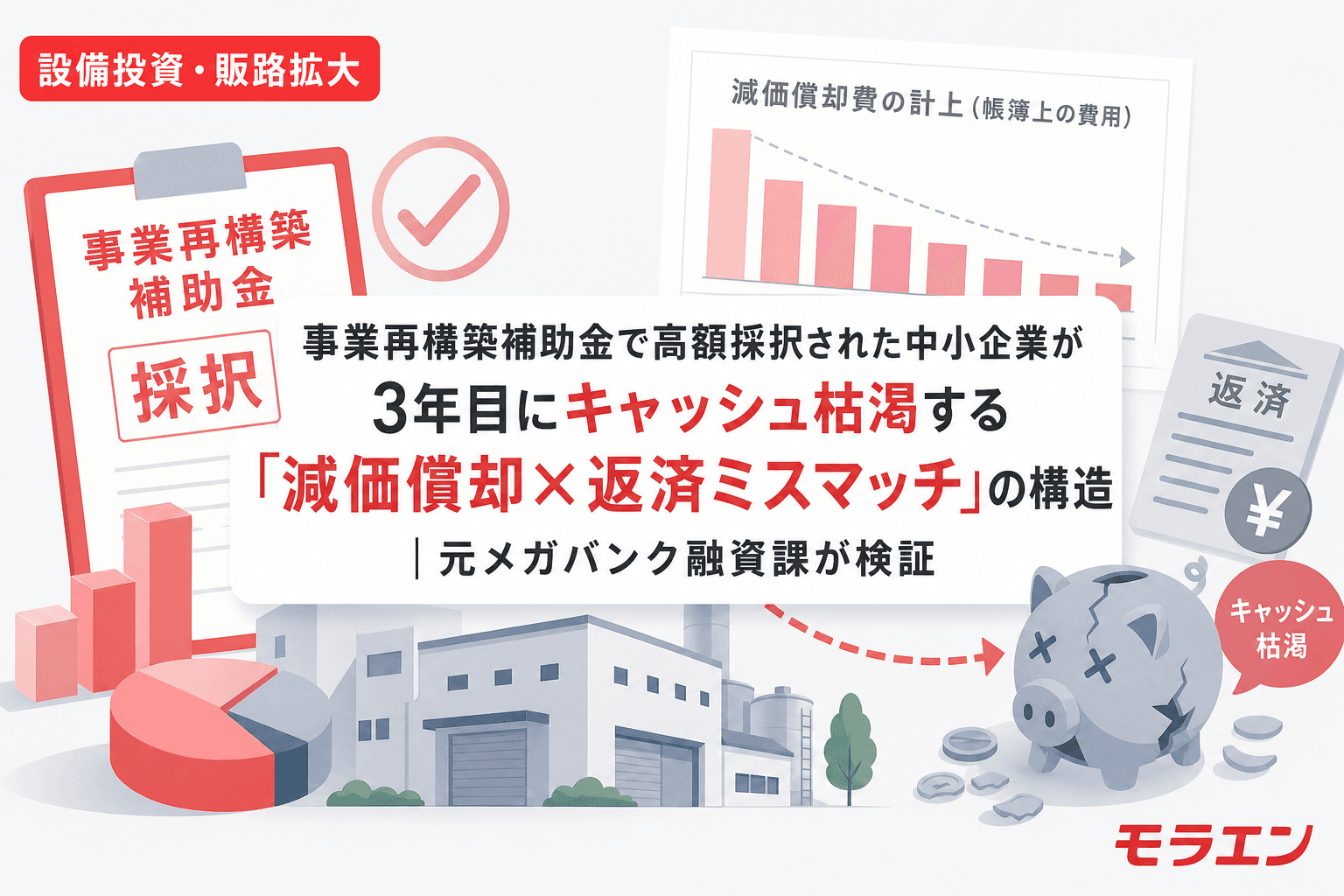

中堅製造業オーナーが補助金1億採択。設備投資のフルローン併用で再投資。

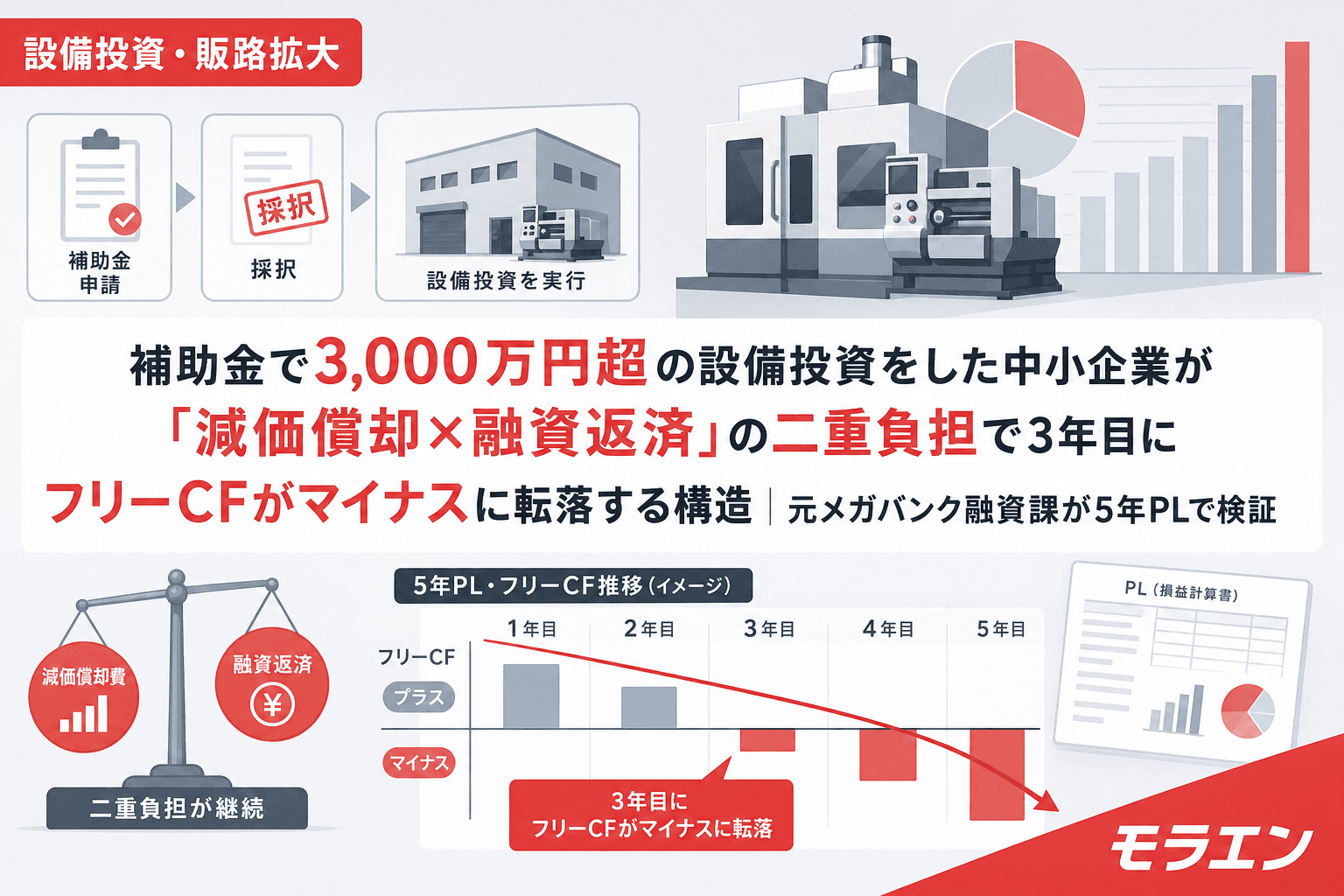

5年PL を回したら、設備減価償却の重みで3年目にキャッシュ枯渇予測。銀行と返済リスケを先回りで交渉。

猶予を勝ち取り破綻回避。補助金が大きいほど、財務設計の難易度は跳ね上がると痛感した。

- 補助金は自己資金比率を歪めない範囲で

- 設備耐用年数 vs 補助金回収期間のミスマッチに注意

メガバンク融資課時代に、補助金併用案件の審査を1000件以上担当。

採択された案件のPL構造を分析、3条件(既存事業のキャッシュ/投資回収7年以内/代替案検討の痕跡)を特定。

独立後の自分の支援案件にこの3条件を当てたところ、採択率が業界平均の2倍に。

- 採択は審査員の好みではなく構造で決まる

- 銀行員の目線は補助金審査と相性が良い

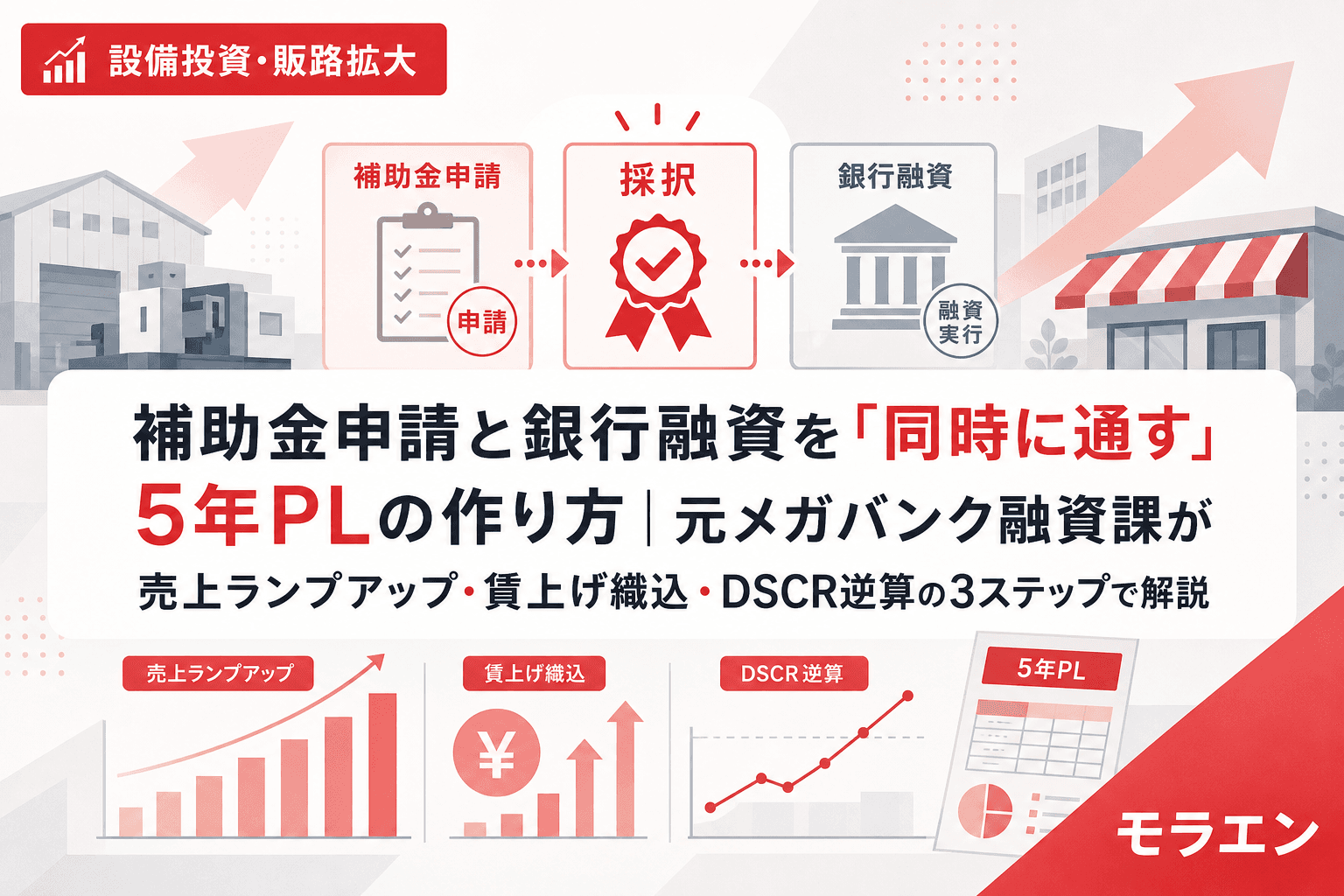

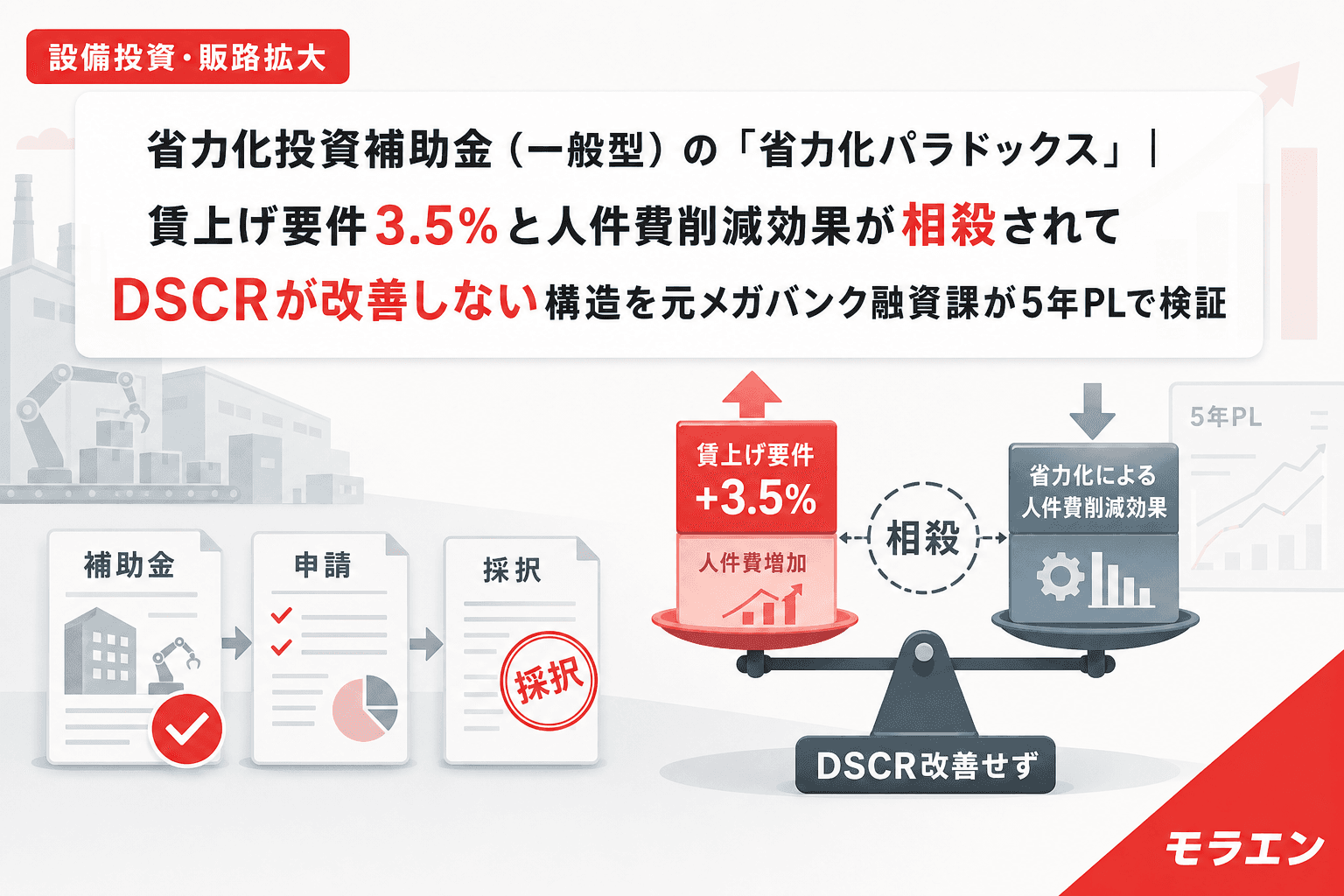

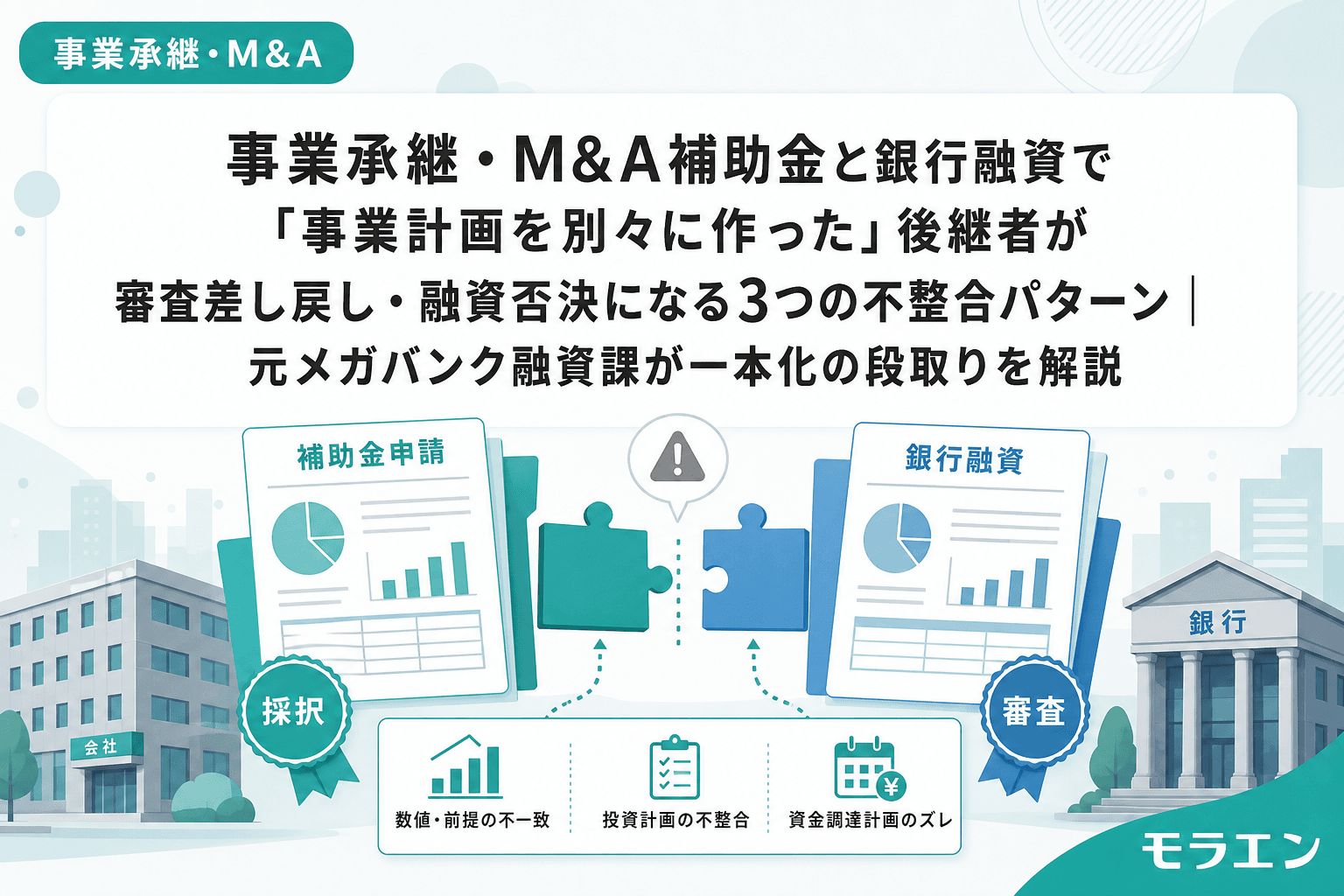

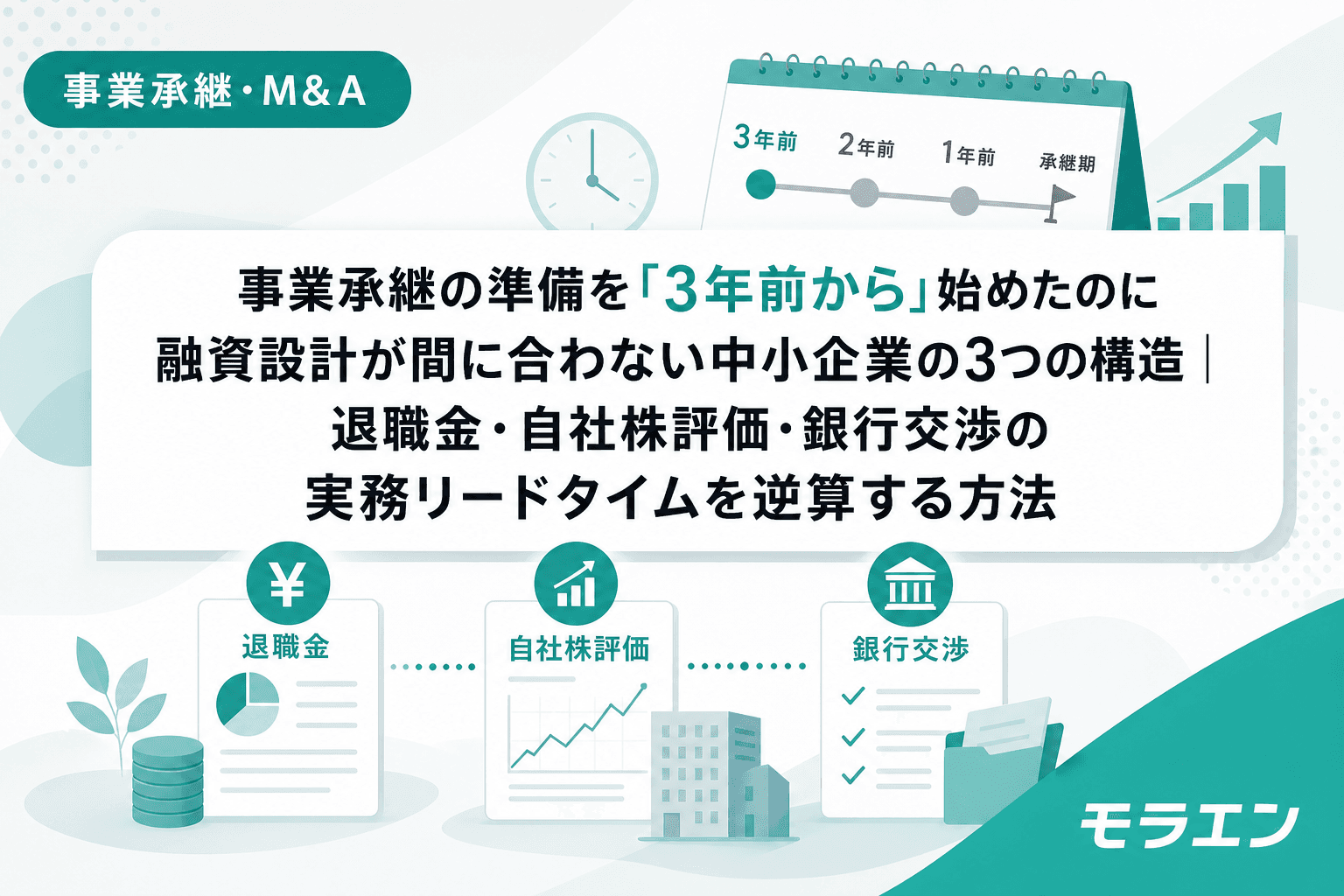

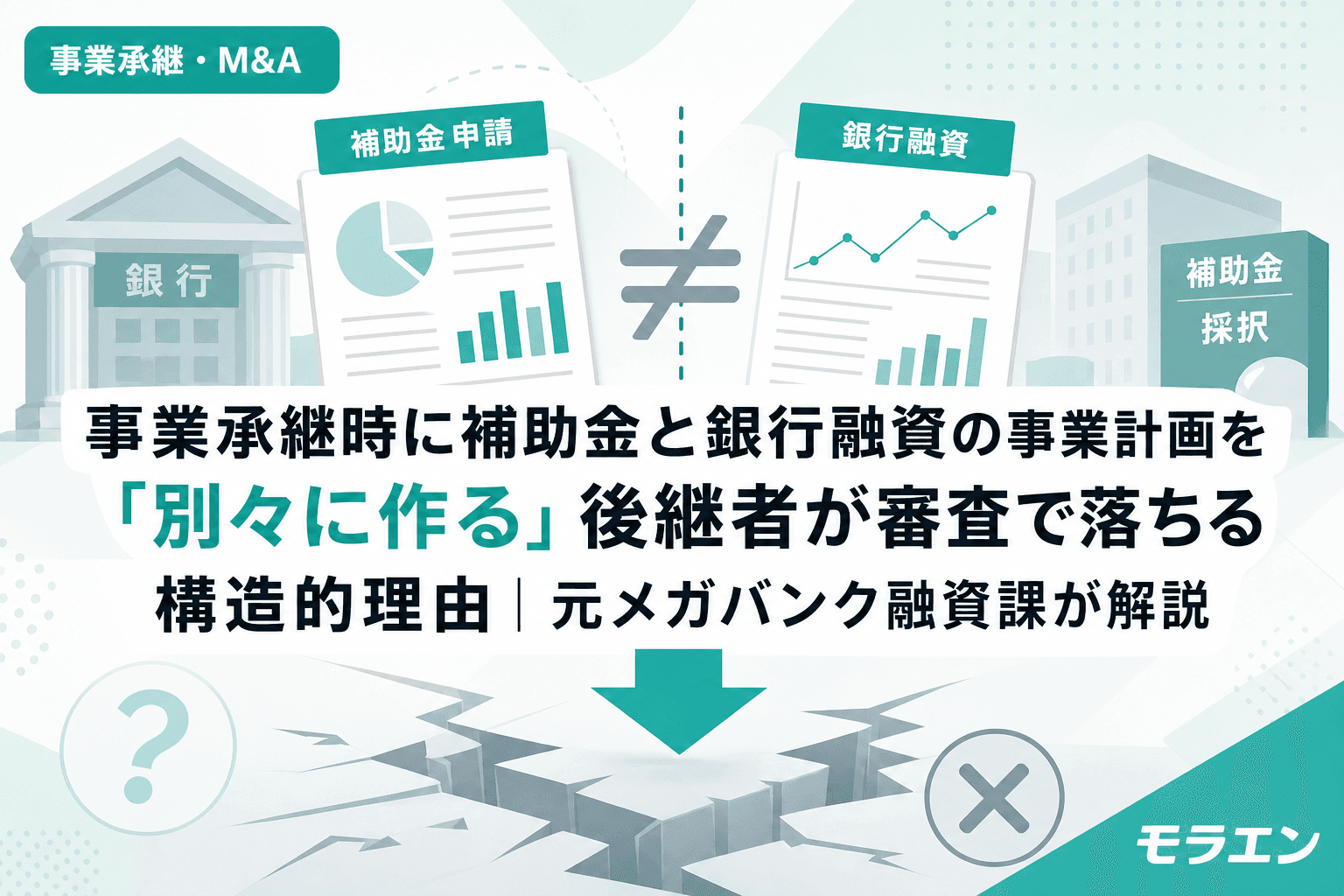

補助金の採択後に銀行融資が通らない相談が後を絶たない状況。補助金審査は成長性・革新性を評価し強気の計画が高得点になる一方、銀行融資審査は返済可能性を評価し保守的な計画が通りやすい。この構造的矛盾により、補助金用と銀行用で事業計画を別々に作り、照合時に差し戻される企業が多発。

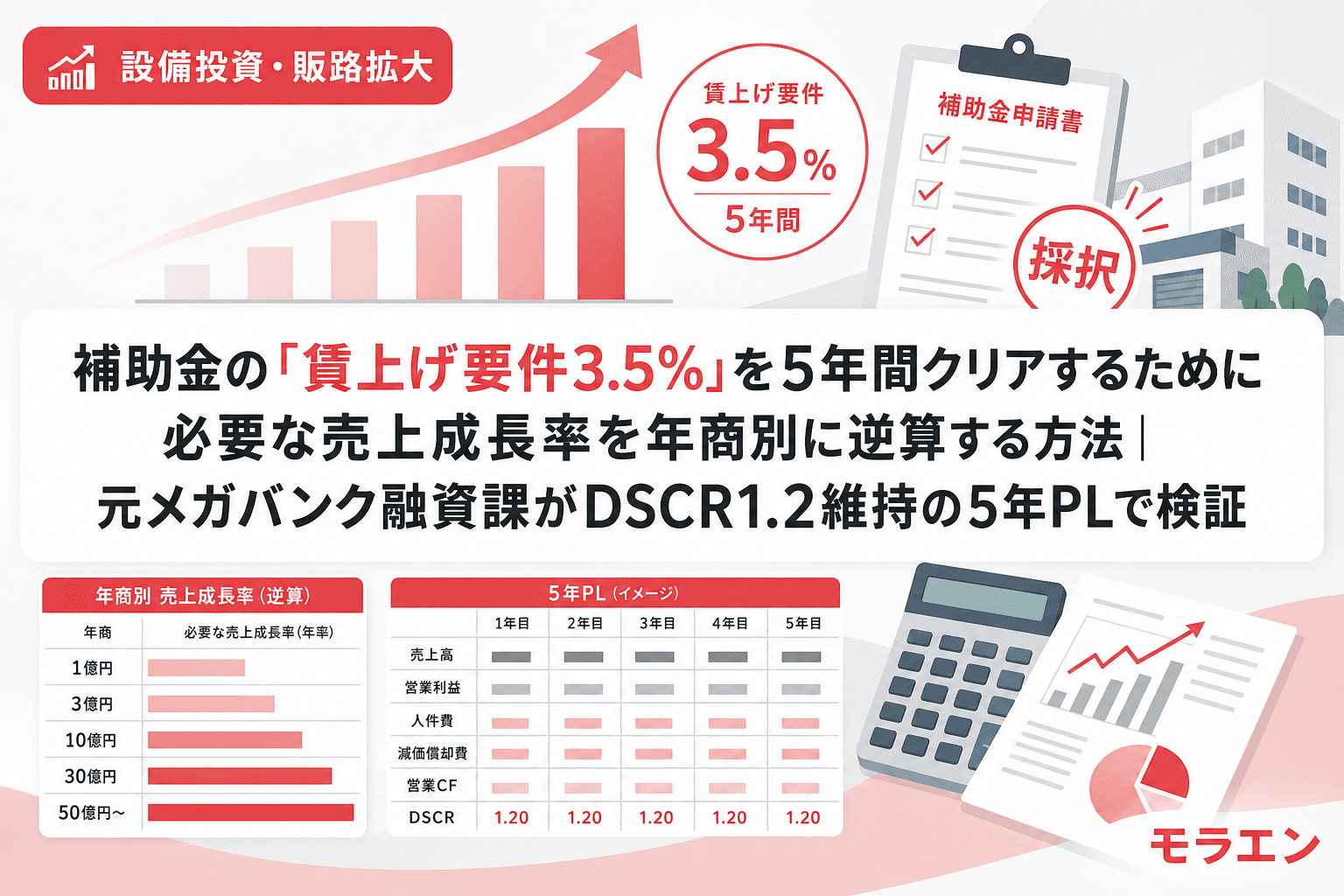

年商3億円・経常利益率4%の製造業モデルで、両審査を同時に通す5年PLの作成方法論を3ステップで体系化。ステップ1:売上計画をランプアップ曲線(1年目20%→4年目100%)×ボトムアップ(見込み顧客×単価×受注確度)で設計。ステップ2:賃上げ要件3.5%の5年累計コスト約5,780万円を先にPLに織り込み、新事業売上に依存しない設計。ステップ3:DSCR1.2維持ラインから投資額上限を逆算(安全投資上限約3,500万円)。

銀行向け保守ベースケースPLを先に作り補助金申請書にそのまま転記する方法論を記事化。補助金審査と銀行審査の評価軸比較表、5年PLでよくある3つの失敗パターン、金利+1.0%ストレスシナリオの織込方法も提示。

- 補助金申請用と銀行提出用の事業計画は別々に作らず銀行向け保守ベースケースPLを先に作り補助金申請書にそのまま転記するのが鉄則

- 新事業の売上計画は1年目20%→2年目50%→3年目80%→4年目100%のランプアップ曲線で組むと補助金審査でも銀行審査でも通りやすい

- 賃上げ原資は新事業売上に依存せず既存事業の利益だけで吸収できる設計にすべき——銀行のストレステスト(新事業売上50%減)に耐えられる

- 投資額は補助金の上限ではなくDSCR1.2維持ラインから逆算して決める——年商3億円・経常利益率4%なら安全投資上限は約3,500万円

- 補助金の審査員も絵に描いた餅より実現可能な堅実な計画を評価する傾向が強まっている

趣味・私生活

ハードバップ中心。週末はLPを聴きながら決算書を読む。

中3息子の難問を解くのが密かな楽しみ。