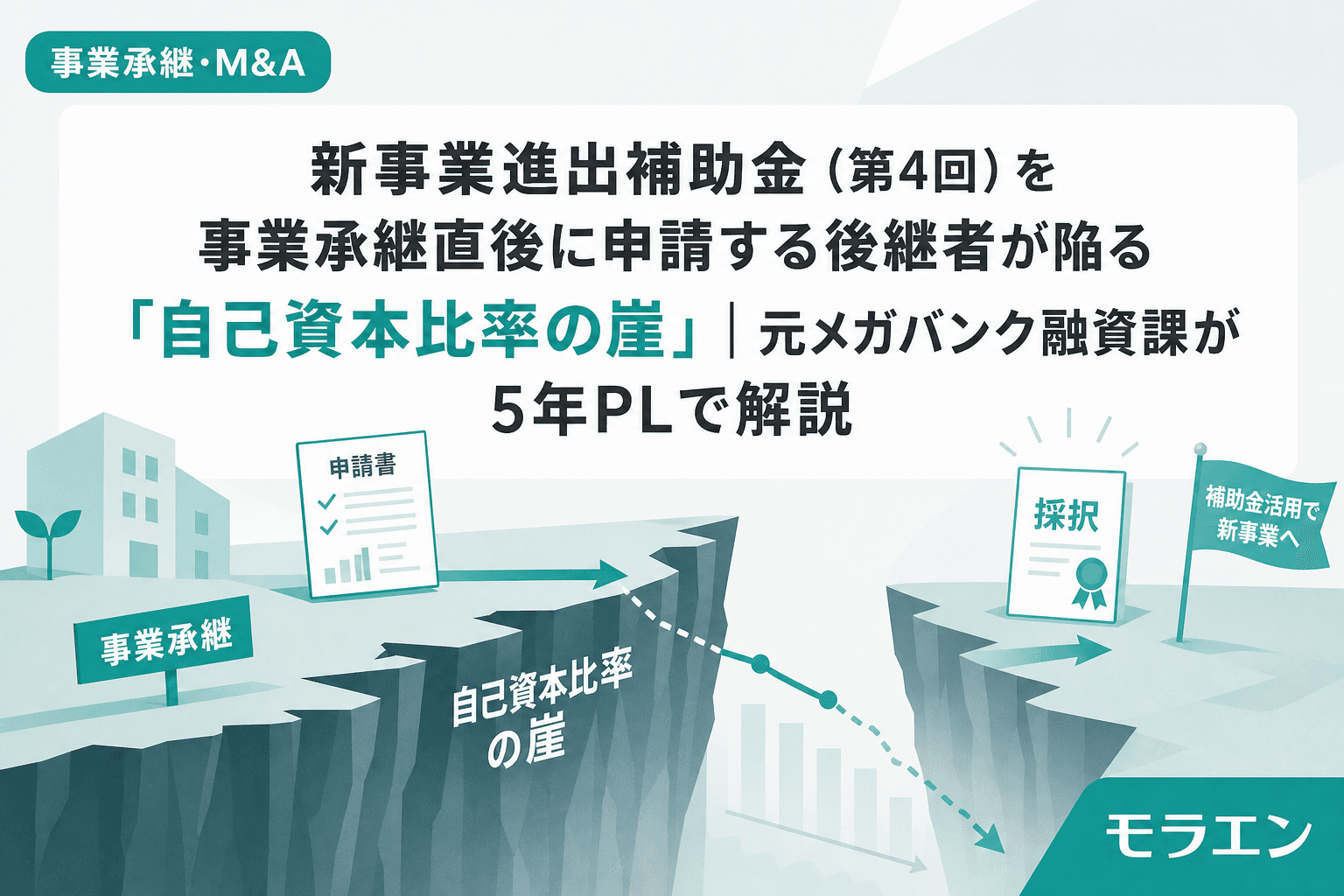

事業承継が完了し、さあ次のステージへ——。後継者がまず目を向けるのが、新規事業への進出だ。2026年5月19日から応募受付が始まる新事業進出補助金(第4回)は、補助上限額2,500万〜9,000万円、締切は6月19日。事業承継直後の後継者にとって、新市場への挑戦を後押しする強力な制度に見える。

しかし、融資審査の目線で言うと、承継直後にこの補助金を申請する後継者の事業計画には、ある共通の「構造的な穴」がある。私はこれを「自己資本比率の崖」と呼んでいる。

本記事では、事業承継直後の後継者が新事業進出補助金を活用する際に陥りやすい財務設計のミスを、5年PLモデルの観点から解説する。

新事業進出補助金(第4回)の概要と事業承継後の活用

まず制度の概要を押さえておこう。新事業進出補助金は、既存事業とは異なる新市場・高付加価値事業への進出にかかる設備投資等を支援する制度だ。第4回が最終公募となり、以降は「新事業進出・ものづくり補助金」に統合される見込みである。

| 項目 | 内容 |

|---|---|

| 補助率 | 1/2(最低賃金引上げ特例で2/3) |

| 補助上限額 | 従業員数に応じ2,500万〜7,000万円(大幅賃上げ特例で最大9,000万円) |

| 応募期間 | 2026年5月19日〜6月19日 18:00 |

| 採択発表 | 2026年9月頃(予定) |

| 要件 | 「新市場進出の定義」に該当する取り組みであること |

事業承継を終えた後継者が「先代にはできなかった新領域に挑戦したい」と考え、この補助金に飛びつくケースは多い。問題は、承継時に発生する財務インパクトを織り込まないまま、設備投資の事業計画を作ってしまうことだ。

「自己資本比率の崖」が起きるメカニズム

事業承継直後のバランスシート(BS)には、以下の3つの負担が同時にのしかかる。

①先代経営者への退職金支払い

先代の退職慰労金は、数千万円から1億円を超えるケースも珍しくない。退職金は特別損失として計上され、純資産を直撃する。株価引下げの目的で意図的に高額退職金を設定する税務スキームもあるが、その結果BSが痩せることを後継者が認識していないケースが散見される。

②株式取得コスト

親族内承継であっても、後継者が自社株を取得するための資金が必要だ。贈与税・相続税の納税猶予制度(事業承継税制)を活用しても、取得自体にかかる費用や、制度適用外の部分の納税資金が必要になる。これらは後継者個人の借入として処理されることが多いが、経営者保証と連動するため、実質的に会社の信用リスクに影響する。

③新事業進出補助金による設備投資の自己負担分

補助率1/2ということは、残り半分は自己負担だ。5,000万円の設備投資なら2,500万円は自前で調達する必要がある。多くの場合、銀行融資に頼ることになるが、①②で既にBSが毀損した状態で追加借入を起こすと、自己資本比率が一気に低下する。

PLの構造を見ると、この3つが同一期〜翌期に集中すると、自己資本比率が30%台から10%台に急落する——これが「自己資本比率の崖」だ。

5年PLで見る「崖」のシミュレーション

具体的な数字で見てみよう。年商3億円・経常利益率5%の製造業を想定する。

| 項目 | 承継前 | 承継年(1年目) | 2年目 | 3年目 |

|---|---|---|---|---|

| 自己資本比率 | 35% | 14% | 16% | 19% |

| DSCR | 2.1 | 0.8 | 1.1 | 1.3 |

| 退職金支払 | — | ▲5,000万 | — | — |

| 設備投資(自己負担) | — | ▲2,500万 | — | — |

| 減価償却増加 | — | +500万/年 | +500万/年 | +500万/年 |

承継前に35%あった自己資本比率が、承継年には14%まで急落する。さらにDSCR(借入金返済余力)が1.0を割り込む。銀行はここを見ている。DSCRが1.0を下回るということは、返済原資が足りていないことを意味し、融資審査のテーブルに載る前に差し戻されるリスクが高い。

私が承継案件で体系化した「3つの否決パターン」

事業承継・M&A補助金や新事業進出補助金を採択された後継者が、銀行融資審査で否決されるケースを複数件経験してきた。否決案件のPL/BSを分析した結果、以下の3パターンに集約される。

パターン1: 経営者保証の二重構造

先代の個人保証が解除されないまま、後継者も新規融資で個人保証を求められるケース。金融機関から見ると保証人が2名いるように見えるが、実態はリスクの二重計上であり、審査上はマイナスに働く。経営者保証ガイドラインに基づく解除交渉を承継前に完了させることが必須だ。

パターン2: DSCR 1.0割れの放置

退職金支払いと設備投資が重なり、承継1〜2年目のDSCRが1.0を割り込む。事業計画上は3年目以降に回復する想定でも、銀行は「今の返済能力」を重視する。PLモデルで事前にキャッシュフロー枯渇のタイミングを特定し、返済据置期間の交渉を先回りで行う必要がある。

パターン3: 自己資本比率の急落を織り込まない計画

新事業進出補助金の事業計画書には将来の収支計画を記載するが、承継に伴うBS変動を反映せずに作成してしまう後継者が多い。補助金審査と融資審査は別々の機関が行うため、補助金側で採択されても、融資審査で「自己資本比率が低すぎる」と否決されるミスマッチが発生する。

「崖」を回避する5年PL設計の3つのポイント

ポイント1: 退職金と設備投資のタイミングをずらす

退職金の支払い時期と補助金による設備投資の実行時期を同一年度に集中させない。退職金を分割払いにする、あるいは補助金の交付決定後に着手する(概算払い制度の活用を含む)など、BSへのインパクトを分散させる設計が有効だ。

ポイント2: DSCRは承継1年目でも最低1.2を死守

銀行融資の審査基準としてDSCR 1.5以上が安全圏とされるが、承継直後の特殊要因を加味しても1.2を下回らないPLを設計すべきだ。これを下回るなら、設備投資の規模を縮小するか、返済据置期間を設定して元本返済を後ろ倒しにする交渉を事前に銀行と行う。

ポイント3: 補助金と融資の事業計画を「セットで」設計する

補助金申請用の事業計画と、銀行提出用の事業計画を別々に作るのは最悪のパターンだ。補助金審査で通る計画が融資審査で通らないのでは意味がない。5年PLは一本で作り、補助金の入金タイミング・設備の減価償却・借入金の返済スケジュールをすべて整合させること。朝5時から決算書と向き合う日々の中で、私が最も強調したいのはこの「一気通貫の財務設計」だ。

第4回が最終公募——焦って申請する前に確認すべきこと

新事業進出補助金は第4回で最終公募となり、以降は「新事業進出・ものづくり補助金」に統合される。「最後のチャンスだから」と焦る気持ちはわかるが、承継直後の財務状態を無視して申請を急ぐのは本末転倒だ。

統合後の新制度でも、新市場進出を支援する枠組みは継続される見込みである。自社のBSが「崖」の状態にあるなら、まずは承継に伴う財務の正常化を優先し、次の公募を狙う判断も必要だ。補助金は手段であって目的ではない。5年後の財務状態から逆算して、今申請すべきか、半年待つべきかを冷静に判断してほしい。

よくある質問(FAQ)

Q1. 事業承継と新事業進出補助金は併用できますか?

制度上、事業承継・M&A補助金と新事業進出補助金の併用は可能です。ただし、同一の設備投資に対して二重に補助を受けることはできません。また、両方の補助金を同時期に活用すると、自己負担分の融資が膨らみ、自己資本比率やDSCRに大きな影響が出るため、タイミングの分散設計が重要です。

Q2. 退職金を支払うと自己資本比率はどのくらい下がりますか?

企業規模やBSの構成によりますが、年商3億円・総資産3億円の中小企業で5,000万円の退職金を支払った場合、自己資本比率が15〜20ポイント低下するケースが一般的です。事前にBS変動シミュレーションを行い、融資審査に耐えうる水準を確認してください。

Q3. DSCR1.0割れでも銀行融資は受けられますか?

原則として、DSCR1.0未満は「返済原資が不足」と判断されるため、プロパー融資の審査は極めて厳しくなります。ただし、承継直後の一時的要因である旨を説明し、据置期間の設定やセーフティネット保証の活用を交渉することで、融資実行に至るケースもあります。事前の銀行とのコミュニケーションが鍵です。

Q4. 新事業進出補助金の第4回と統合後の制度、どちらを狙うべきですか?

承継直後でBSが毀損している場合は、無理に第4回に駆け込むより、財務を正常化してから統合後の新制度を狙う選択肢も検討すべきです。逆に、退職金の支払いが完了しBSが安定しているなら、最終公募の第4回は競合が少ない可能性もあり、チャンスといえます。