ものづくり補助金が採択されると「これで設備投資ができる」と安堵される経営者は多い。しかし、融資審査の目線で言うと、本当のリスクは採択の後にこそ潜んでいます。

私は元メガバンクの融資課で10年間、1000件以上の審査を担当しました。その中で補助金併用の設備投資案件は相当数ありましたが、採択後に資金繰りが悪化して追加融資の相談に来る企業には、明確な共通パターンがありました。

本記事では、ものづくり補助金で設備投資を行った後に資金ショートに陥る中小企業の共通点と、それを防ぐための5年PL(損益計算書)の読み方を解説します。

ものづくり補助金の採択後に資金ショートが起きる3つの構造的原因

1. 補助金の入金タイミングと設備代金支払いのズレ

ものづくり補助金は「後払い」が原則です。設備の導入・支払いを先に行い、実績報告が完了してから補助金が交付されます。この間、最短でも数ヶ月、長ければ1年以上のタイムラグが発生します。

たとえば補助上限750万円の採択を受けて1,500万円の設備を導入する場合、まず1,500万円の全額を自己資金またはつなぎ融資で立て替える必要があります。この「つなぎ資金」の手当てが甘いまま発注してしまうケースが非常に多い。

2. 減価償却負担の過小評価

PLの構造を見ると、設備投資後に最もインパクトが大きいのは減価償却費です。たとえば耐用年数10年の機械装置を2,000万円で導入した場合、定額法で年間200万円の償却費が発生します。

補助金で購入費の一部が賄えても、会計上は取得原価の全額を資産計上し、その全額に対して減価償却を行うのが原則です。つまり、補助金分だけ「見かけの負担が軽い」と錯覚しがちですが、PLには確実に重くのしかかります。

3. 既存借入と新規設備ローンの返済が重なるDSCRの悪化

DSCR(Debt Service Coverage Ratio:債務返済余裕率)は、「企業が稼いだキャッシュで借入返済をどれだけ余裕をもって賄えるか」を示す指標です。計算式は以下の通りです。

DSCR =(営業利益 + 減価償却費)÷ 年間元利返済額

銀行の融資審査では、DSCRが1.2倍以上あることが一つの目安とされています。1.0を下回ると「稼ぎより返済が多い」状態、つまり理論上キャッシュが回らない状態です。

以前、中堅製造業のオーナーが事業再構築補助金で1億円の採択を受け、設備投資にフルローンを併用したケースを支援したことがあります。朝5時から決算書を広げて5年PLを回したところ、設備減価償却の重みで3年目にキャッシュが枯渇する予測が出ました。銀行と先回りで返済リスケを交渉し、破綻こそ回避しましたが、補助金が大きいほど財務設計の難易度は跳ね上がると痛感した案件でした。

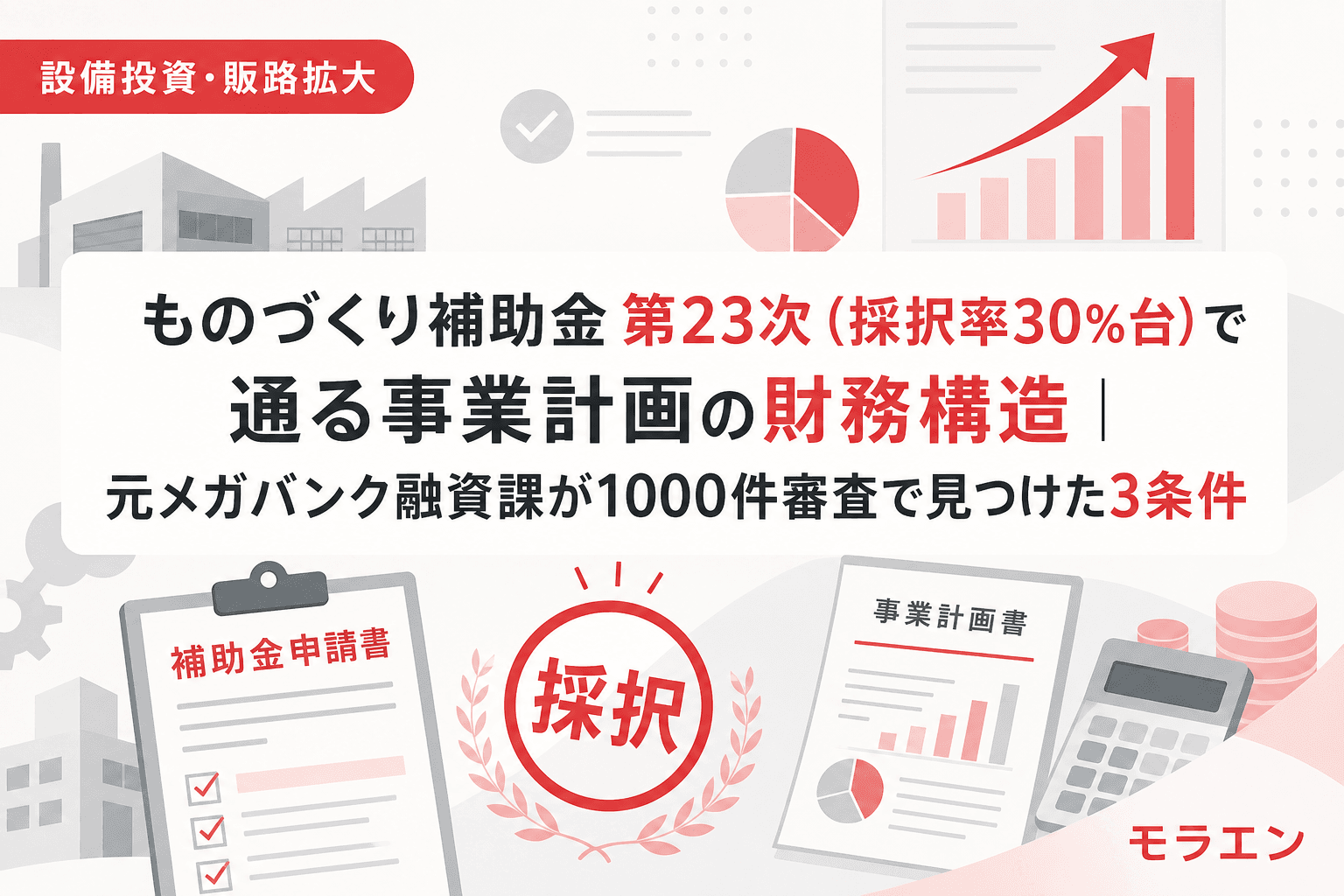

銀行が見ている「5年PLの3つのチェックポイント」

メガバンク融資課時代に1000件以上の補助金併用案件を審査して見えた、採択されやすく、かつ資金ショートしにくい計画には3つの共通条件がありました。

チェック1:既存事業のキャッシュフローが安定しているか

新規設備による売上増を「捕らぬ狸」で計上していないか。銀行はここを見ています。既存事業だけで返済原資が回る計画が土台にあるかどうか。新規設備の売上はあくまでも上積みとして位置づけるのが鉄則です。

チェック2:投資回収期間が7年以内であること

設備投資の回収に10年以上かかる計画は、途中で市場環境が変わるリスクを織り込めていません。銀行の融資審査では、概ね7年以内に回収できる計画が「現実的」と評価されます。

チェック3:代替案の検討痕跡があるか

「この設備しかない」という計画書は、審査員から見ると検討不足に映ります。中古設備やリース、段階的導入などの代替案を比較検討した痕跡がある計画書は、経営者の判断力を示すものとして高く評価されます。

資金ショートを防ぐ5年PLシミュレーションの実務

ステップ1:最悪シナリオのPLを先に作る

新規設備の稼働率を50%、売上増加分を計画の70%で見積もった「悲観シナリオ」を最初に作成します。この状態でもDSCRが1.0を下回らなければ、財務的な安全マージンが確保できている証拠です。

ステップ2:設備耐用年数と補助金回収期間のミスマッチを確認する

耐用年数7年の設備に対して、補助金による投資回収が10年かかる計画はミスマッチです。設備が陳腐化しても返済が残る構造は、追加投資が必要になった際に致命的な足かせとなります。

ステップ3:自己資本比率への影響を数値化する

補助金は自己資金比率を歪めない範囲で活用するのが大原則です。借入依存度が高まりすぎると、次の設備投資や運転資金の調達時に銀行の評価が下がります。目安として、設備投資後も自己資本比率が20%を下回らない水準を維持してください。

2026年ものづくり補助金(第22次公募)で押さえるべき資金計画のポイント

2026年のものづくり補助金は、補助上限額750万円〜4,000万円(グローバル枠)、補助率は中小企業1/2・小規模事業者2/3です。特に注意すべきは以下の点です。

- 賃上げ要件:最低賃金+30円以上の引き上げが必須。未達の場合は残存簿価ベースでの返還義務が生じる

- 処分制限期間:減価償却資産の耐用年数に準じ、期間中の設備売却・廃棄には返還リスクがある

- つなぎ資金:後払い方式のため、交付までの立替資金を銀行融資またはつなぎローンで確保する計画が必須

よくある質問(FAQ)

Q1. ものづくり補助金の採択後、銀行融資の審査に落ちることはありますか?

あります。補助金の採択と銀行融資の審査は完全に別の判断基準です。補助金が採択されても、企業の返済能力(DSCR)が不足していれば銀行はつなぎ融資を断ることがあります。採択前に金融機関への事前相談を強く推奨します。

Q2. 5年PLは自社で作れますか?それとも専門家に頼むべきですか?

簡易的なものは市販の表計算ソフトで作成可能です。ただし、減価償却スケジュールや借入返済シミュレーション、税引後キャッシュフローまで含めた精緻なモデルは、中小企業診断士や税理士に依頼するのが確実です。費用は10万円〜30万円程度が目安です。

Q3. 補助金で設備を購入した後、売上が計画通りに上がらなかった場合はどうなりますか?

売上未達だけで直ちに返還義務が生じるわけではありません。ただし、賃上げ目標(給与支給総額の年率平均1.5%増)を達成できなかった場合は、導入設備の残存簿価に基づいた返還が求められます。5年PLで悲観シナリオを検証しておくことが重要です。

Q4. DSCRが1.0を下回りそうな場合、どう対処すればよいですか?

投資規模の縮小(段階的導入)、返済期間の延長交渉、リース方式への切り替えなどが選択肢です。DSCRの改善には営業キャッシュフローの増加か年間返済額の圧縮しかないため、「稼ぐ力を増やすか、返済を軽くするか」のどちらかを数字で示す必要があります。

まとめ

ものづくり補助金の採択はゴールではなく、設備投資という長期戦のスタートラインです。補助金の入金タイミング、減価償却負担、DSCRの推移――これら3つの構造的リスクを5年PLで事前に検証しておくことが、資金ショートを防ぐ最善の手段です。

計画段階で「この投資は5年後の財務状態をどう変えるか」をシミュレーションし、銀行への事前相談まで済ませておくこと。それが、補助金を本当の意味で経営の武器に変えるための第一歩です。