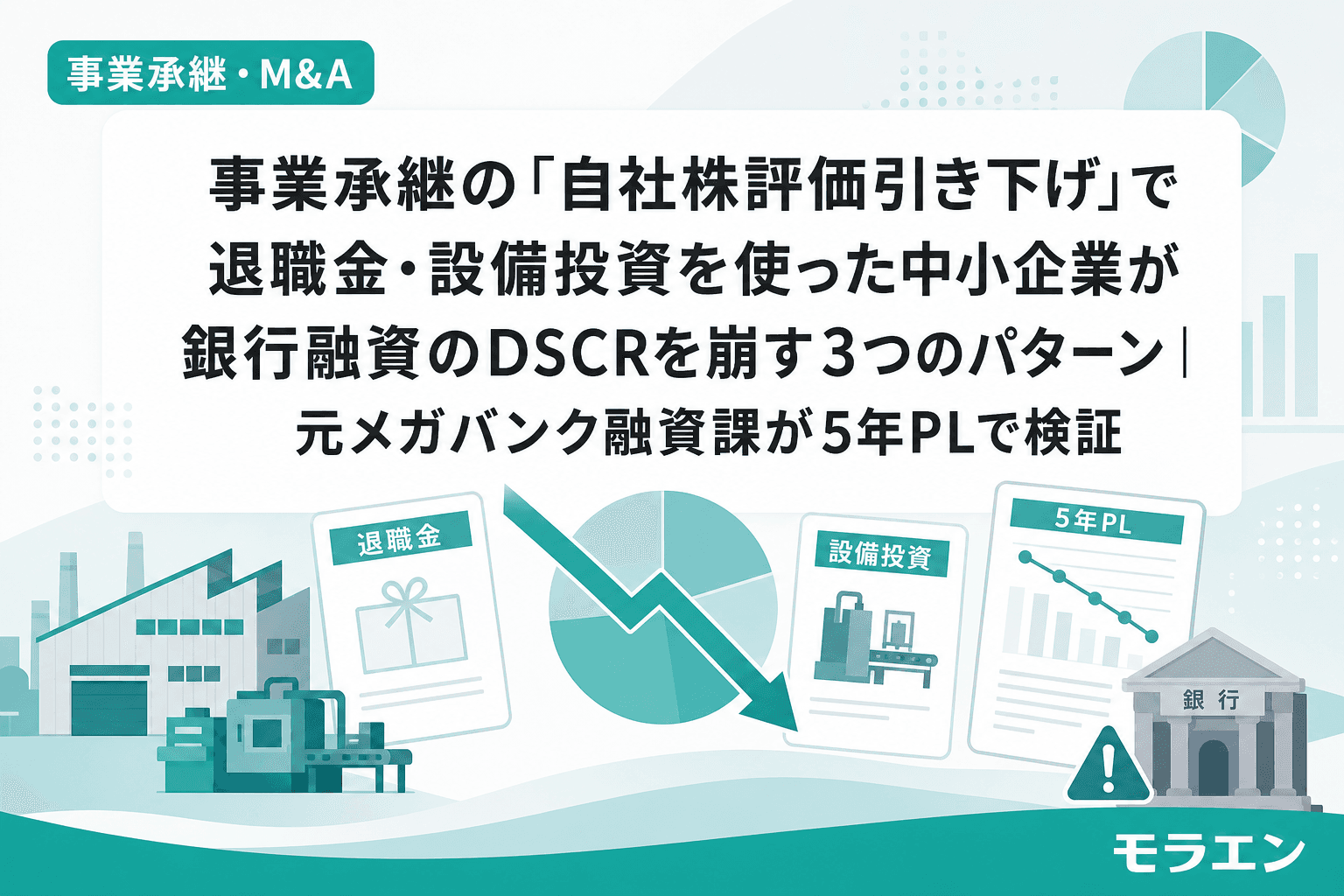

事業承継の現場では「自社株評価を下げれば税負担が軽くなる」という話が先行しがちです。確かに、退職金の支給や含み損の実現、設備投資による利益圧縮は、類似業種比準価額や純資産価額を引き下げる有効な手段です。

しかし、融資審査の目線で言うと、これらの株価引き下げ策はすべてBS(貸借対照表)を痩せさせる行為です。銀行の内部格付けモデルは自己資本比率とDSCR(Debt Service Coverage Ratio)を最重要指標として見ています。株価を下げた結果、追加融資が通らなくなる——そんな本末転倒なケースを、私はメガバンク融資課の10年間で何度も見てきました。

この記事では、自社株評価の引き下げ対策が銀行融資のDSCRを崩す3つのパターンを、年商3億円・経常利益率4%の製造業モデルで5年PLシミュレーションしながら解説します。

そもそも自社株評価の引き下げとは?銀行が見るポイントとの「ズレ」

非上場株式の評価方法には、大きく「類似業種比準価額方式」と「純資産価額方式」があります。類似業種比準は配当・利益・純資産の3要素で評価し、純資産価額は「資産-負債」で算出します。

株価を下げるには、この3要素のいずれかを圧縮する必要があります。代表的な手法は以下の3つです。

- 退職金の支給:純資産を直接圧縮し、利益も一時的に下げる

- 含み損のある資産の売却:特別損失を計上して純資産を減らす

- 設備投資による利益圧縮:減価償却費の増加で利益を下げ、類似業種比準を引き下げる

いずれも税務上は合理的な手法です。しかし、銀行はここを見ているのです——自己資本比率の急変動、フリーCFの減少、そしてDSCRの低下。税理士が「株価が下がりました」と喜んでいる横で、銀行の融資担当は格付けシートの数字が悪化したことに気づいています。

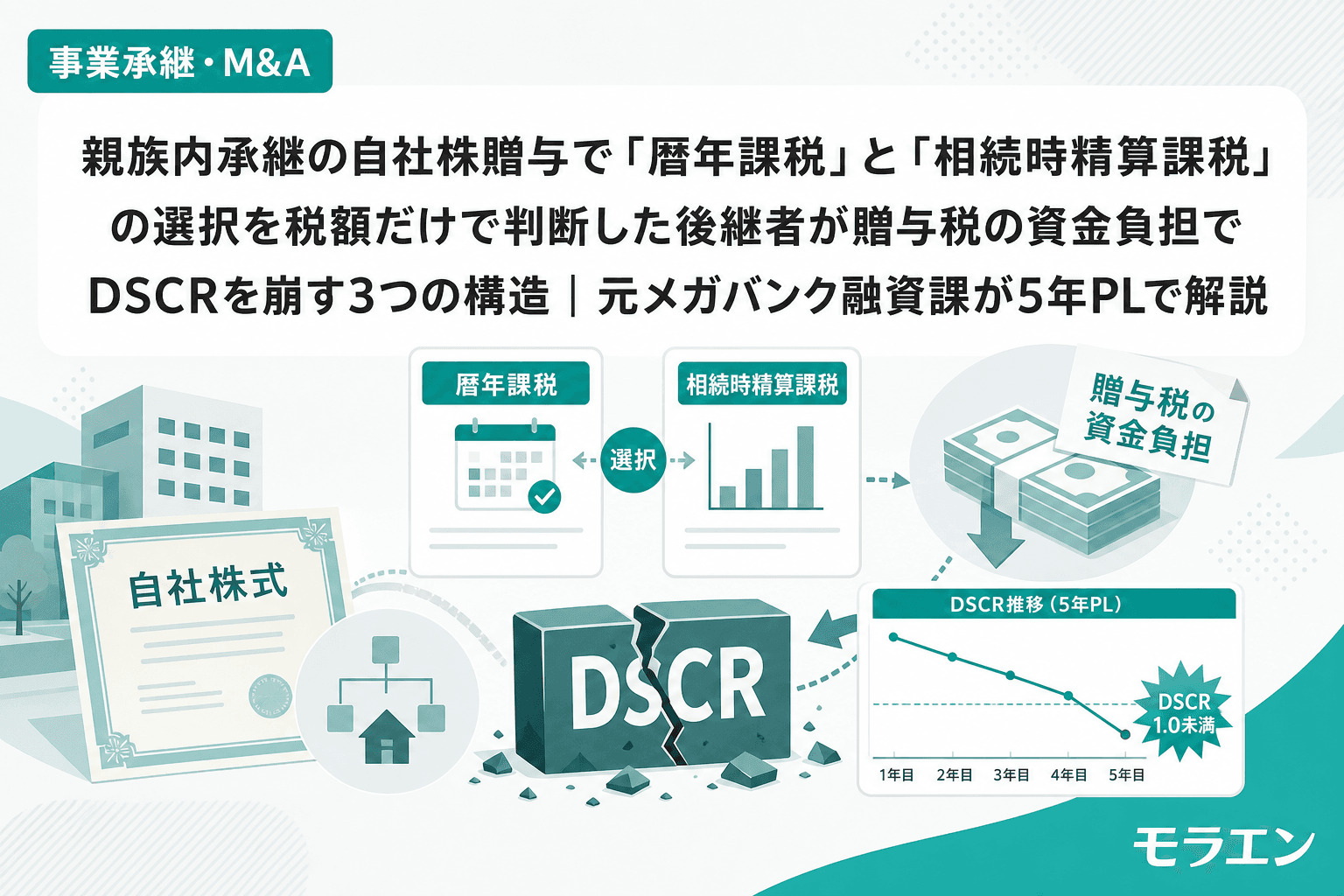

パターン1:退職金5,000万円の支給で自己資本比率が35%→18%に急落

最も多いパターンです。年商3億円・経常利益率4%(経常利益1,200万円)の製造業で、先代社長に退職金5,000万円を支給したケースを見てみましょう。

5年PLシミュレーション(退職金支給年度)

- 退職金支給前の純資産:1億500万円(自己資本比率35%)

- 退職金5,000万円支給 → 税引後の純資産流出:約3,500万円(法人税等の節税効果を差し引き)

- 退職金支給後の純資産:約7,000万円(自己資本比率23%)

- さらに退職金の原資として手元資金を取り崩すと、DSCR が1.35→0.88に急落

DSCRが1.0を割ると、銀行の内部格付けでは「要注意先」の手前まで落ちるケースがあります。こうなると、承継後に必要な設備投資の融資申請が通りません。

私が朝5時に決算書を広げてDSCRを再計算した案件でも、退職金支給と株式取得の資金需要が同一四半期に集中し、一時的にDSCR0.85まで落ちたことがありました。銀行との返済条件の調整を先回りで交渉し、なんとか破綻を回避しましたが、退職金の支給タイミングと金額は、株価引き下げ効果だけでなく、融資審査への影響を同時にシミュレーションすべきです。

回避策

- 退職金の分割払い:一括ではなく2〜3年に分割することで、各年度のBS変動を抑える

- 退職金支給と株式贈与の年度分離:退職金を前事業年度に支給し、贈与は翌事業年度に実施する

- 支給前にDSCR1.2維持ラインから退職金上限を逆算:株価引き下げ効果ではなく、返済可能額から退職金額を決める

パターン2:含み損のある不動産売却で特別損失→格付けダウン→金利見直し

純資産価額方式で評価される企業が、含み損のある不動産や有価証券を売却して評価額を下げる手法です。帳簿価額3,000万円の土地を1,500万円で売却すれば、1,500万円の特別損失が計上されます。

銀行側の影響

- 特別損失の計上 → 当期純損失 → 自己資本比率が3〜5ポイント低下

- 不動産は担保資産でもあるため、担保評価額の減少 → 融資枠の縮小

- 格付けダウンが発生すると、既存融資の金利見直し条項(コベナンツ)に抵触するリスク

PLの構造を見ると、含み損の実現は一時的な損失ですが、銀行の格付けは通常、直近2期の決算で判定されます。つまり、含み損を実現した期と翌期の2年間は格付けが下がった状態が続きます。この2年間に追加融資や借り換えが必要になると、金利条件が不利になるか、最悪の場合は否決されます。

回避策

- 含み損の実現は追加融資の予定がない年度に実施する

- 売却前に銀行へ事前説明し、格付けへの影響を確認する

- 売却損と同額程度の営業利益の上積みが見込める年度を選ぶ

パターン3:設備投資で減価償却を増やし利益を圧縮→借入増でDSCR二重圧縮

類似業種比準価額の「利益」要素を下げるために設備投資を行い、減価償却費を増やすパターンです。一見合理的ですが、設備投資には融資が伴います。

数値例

- 設備投資4,500万円(補助金1,500万円+融資3,000万円・7年返済)

- 減価償却費:約640万円/年(耐用年数7年)

- 融資返済:約430万円/年(元金均等)

- 結果:営業利益は640万円分下がるが、新たに年間430万円の返済負担が発生

減価償却費は非現金費用なのでCFには影響しませんが、融資返済は実際のキャッシュアウトです。利益が下がったうえに返済負担が増える「二重圧縮」で、DSCRが1.2を割り込む構造が生まれます。

特に、2026年度の国税庁有識者会議で取引相場のない株式の評価方法の見直しが議論されている現在、類似業種比準のウェイト変更によって「せっかく下げた利益要素の効果が薄まる」可能性もあります。設備投資による株価引き下げは、制度変更リスクも考慮に入れる必要があります。

回避策

- 設備投資額はDSCR1.2維持を条件に逆算して決める(株価引き下げ効果から逆算しない)

- 補助金を併用する場合は、つなぎ融資の与信も含めたDSCRシミュレーションを実施する

- 投資回収期間が設備耐用年数の70%以内に収まることを確認する(7割ルール)

3パターンに共通する「税理士と銀行の目線のズレ」

自社株評価の引き下げは税務の世界の話です。一方、融資審査は財務の世界の話です。この2つは同じ決算書を見ていますが、見ているポイントが違います。

| 観点 | 税理士の目線 | 銀行の目線 |

|---|---|---|

| 退職金 | 純資産圧縮で株価が下がる | 自己資本比率の急落・DSCR悪化 |

| 含み損の実現 | 純資産価額が下がる | 特別損失で格付けダウン・担保毀損 |

| 設備投資 | 利益圧縮で類似業種比準が下がる | 借入増でDSCR二重圧縮 |

銀行員時代に1,000件以上の融資審査を担当した経験から言えば、採択されやすい計画には3つの条件がありました——①既存事業のキャッシュフローが安定していること、②投資回収が7年以内であること、③代替案の検討痕跡があること。自社株評価の引き下げを急ぐあまり、この3条件を崩す企業が少なくありません。

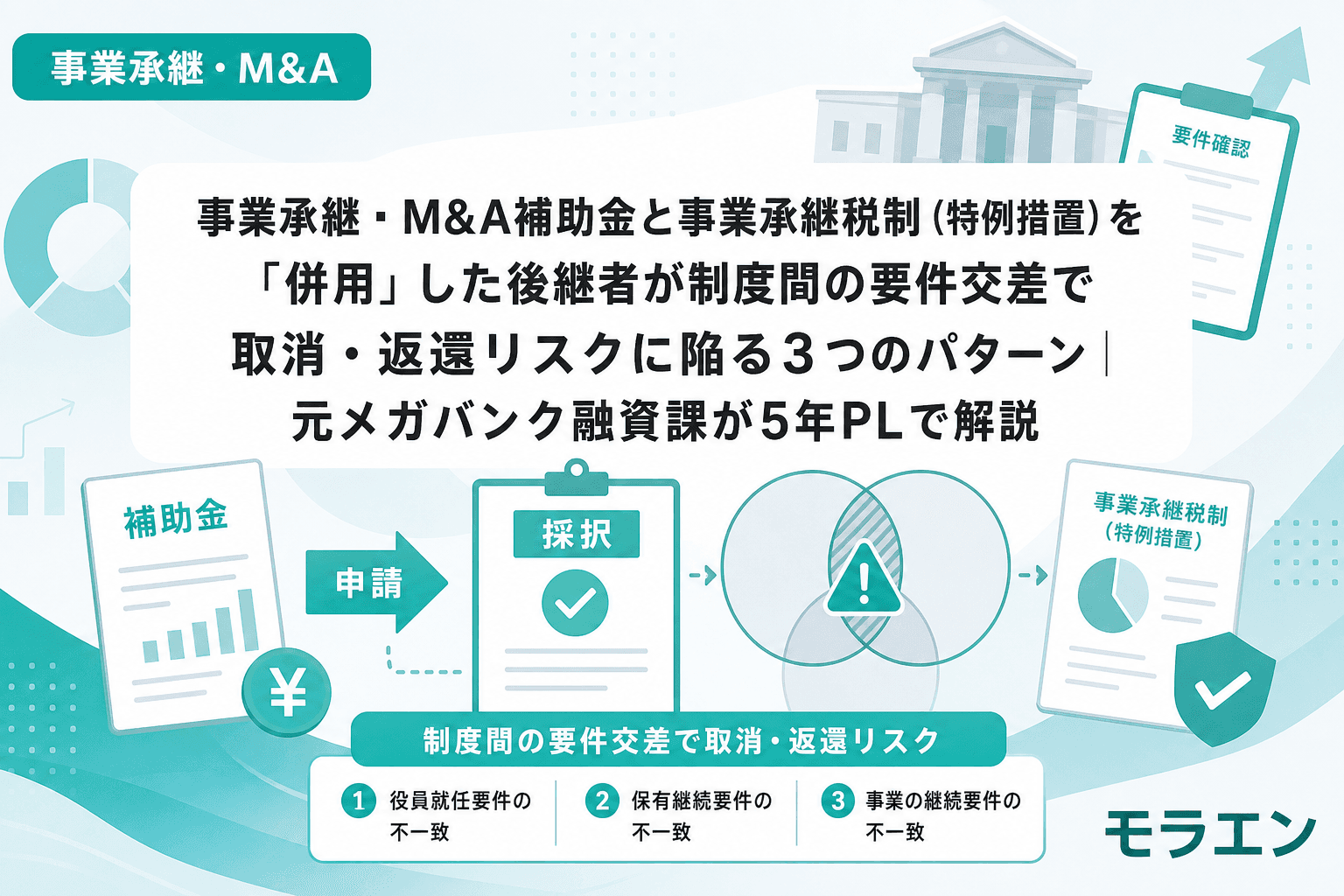

事業承継・M&A補助金(15次公募)との関係

事業承継・M&A補助金の15次公募(2026年7月締切予定)では、事業承継促進枠で設備投資費用が補助対象になります。株価引き下げのための設備投資と補助金を併用する場合、自己負担分の融資とつなぎ融資のDSCRインパクトを必ず事前計算してください。

また、2026年の国税庁有識者会議では、取引相場のない株式の評価方法について、規模区分の見直しや比準要素のウェイト変更が検討されています。評価方法が変われば、いま実施している引き下げ策の効果が変わる可能性があります。制度変更前に駆け込みで株価引き下げを実施する場合ほど、銀行への事前相談が重要です。

まとめ:株価引き下げは「税務効果」と「融資影響」の同時シミュレーションが鉄則

自社株評価の引き下げは事業承継に不可欠な施策ですが、その財務インパクトを5年PLで検証せずに実行するのは危険です。鉄則は以下の3つです。

- 退職金額はDSCR1.2維持ラインから逆算する(株価引き下げ効果ではなく返済可能額から決める)

- 含み損の実現は追加融資の予定がない年度に限定する(格付けダウンの2年間を織り込む)

- 設備投資は投資回収期間と融資返済のバランスで判断する(借入増のDSCR圧縮を必ず計算)

税理士・補助金コンサル・銀行の三者を同席させるキックオフミーティングを設定し、株価引き下げ策と融資計画を一体で設計すること。これが、事業承継の財務設計で最も手戻りの少ないアプローチです。

よくある質問(FAQ)

Q1. 退職金を分割払いにしても自社株評価の引き下げ効果はありますか?

退職金の分割払いでも、退職金の「確定額」が退職した事業年度の費用として計上されるため、自社株評価の引き下げ効果は一括払いと同等に得られます。ただし、未払退職金は負債に計上されるため、純資産の圧縮効果は同じです。分割払いのメリットは、手元資金の流出を分散できるためDSCRの急落を防げる点にあります。

Q2. 事業承継税制(特例措置)を使えば株価引き下げは不要ですか?

事業承継税制の特例措置は贈与税・相続税を100%猶予する制度ですが、取消事由に該当すると猶予税額の全額+利子税が一括課税されます。株価が高いまま猶予を受けると、取消時のリスクも大きくなります。特例措置を利用する場合でも、取消リスクに備えて適正な水準まで株価を引き下げておくことが望ましいでしょう。

Q3. 2026年の株式評価見直しで類似業種比準の計算方法は変わりますか?

国税庁の有識者会議(2026年4月20日に第1回開催)で、取引相場のない株式の評価方法の見直しが議論されています。規模区分の境目での評価額の急変動(崖問題)の解消や、比準要素(配当・利益・純資産)のウェイト変更が検討項目に挙がっています。現時点では結論は出ていませんが、利益圧縮による引き下げ効果が変動する可能性があるため、動向を注視すべきです。

Q4. 株価引き下げのための設備投資に事業承継・M&A補助金は使えますか?

事業承継・M&A補助金の事業承継促進枠(15次公募・2026年7月締切予定)は、事業承継に伴う設備投資を補助対象としています。ただし、補助金の目的は事業の成長・発展であり、「株価引き下げ」を主目的とする申請は審査で評価されにくいでしょう。設備投資としての合理性を事業計画で示しつつ、結果として株価引き下げにもつながる設計が重要です。