補助金と融資を「同時に走らせたい」創業者が増えている

最近、創業を控えた個人事業主や1人社長から「持続化補助金(創業型)と信金の創業融資、両方いっぺんに申請できませんか?」という相談が増えてきました。2026年度の創業型(第3回公募)は補助上限200万円(インボイス特例で最大250万円)、補助率2/3。創業融資と合わせれば、自己資金が少なくても設備投資や販路開拓を一気に進められる――そう考えるのは自然なことです。

ただ、30年この仕事をやってきて断言できるのは、補助金と融資を「同時に」出そうとして、両方ダメになるケースが後を絶たないということです。問題は制度そのものではなく、申請の順序と、信金担当者との段取りの組み方にあります。

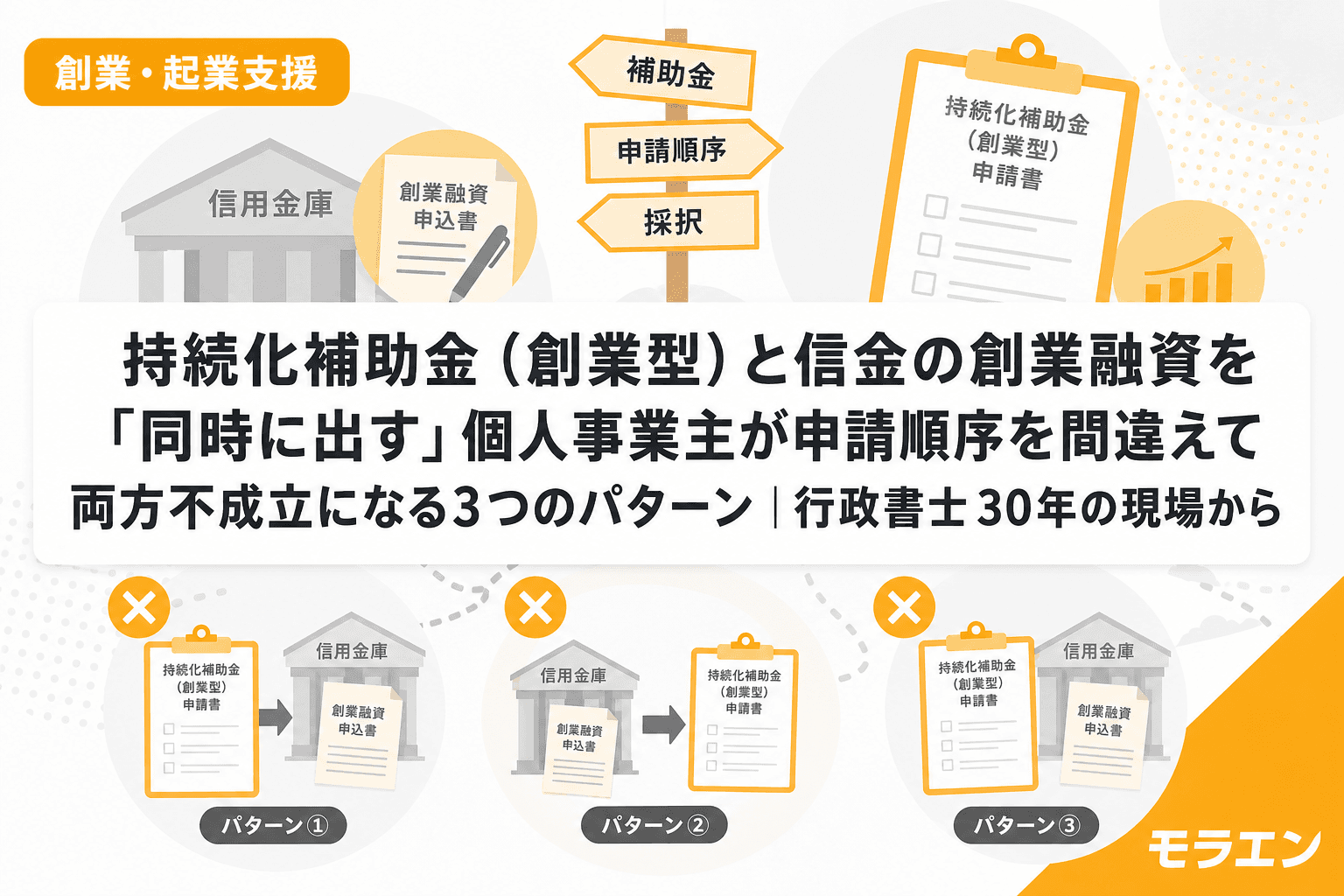

「補助金が先」か「融資が先」か――順序を間違える3つのパターン

パターン1:補助金の採択結果を待ってから融資相談に行く

これが一番多い失敗です。持続化補助金(創業型)の採択発表は申請締切から約3ヶ月後。第3回公募の場合、4月末締切で採択発表は7月頃です。その間、融資の話を一切進めていないと、設備の発注時期がずれ込み、補助事業の実施期間に間に合わなくなります。

まずは現場を見させてもらってから判断するのが私の流儀ですが、こういうケースでは現場以前の問題で、スケジュールの設計ミスが原因です。

パターン2:融資を先に実行して、補助金の対象経費が「既発注」扱いになる

逆に、信金の創業融資で先に資金を引いて設備を買ってしまうパターンです。持続化補助金は交付決定前の発注・契約・支払いは補助対象外です。融資実行を急ぎすぎて設備を発注してしまうと、補助金の対象から外れます。信金の担当者が「融資は早い方がいい」と善意で急かしてくれることもあるのですが、ここで補助金の交付決定タイミングを共有できていないと、せっかくの合わせ技が台無しになります。

パターン3:事業計画を補助金用と融資用で別々に作る

補助金の申請書と、信金に出す事業計画書を全く別の内容で作ってしまうケースです。売上見通しの数字が違う、設備投資額が違う、返済原資の説明が噛み合わない。信金の審査担当が補助金の申請書を見せてもらったとき、「話が違いますね」となったら融資は通りません。

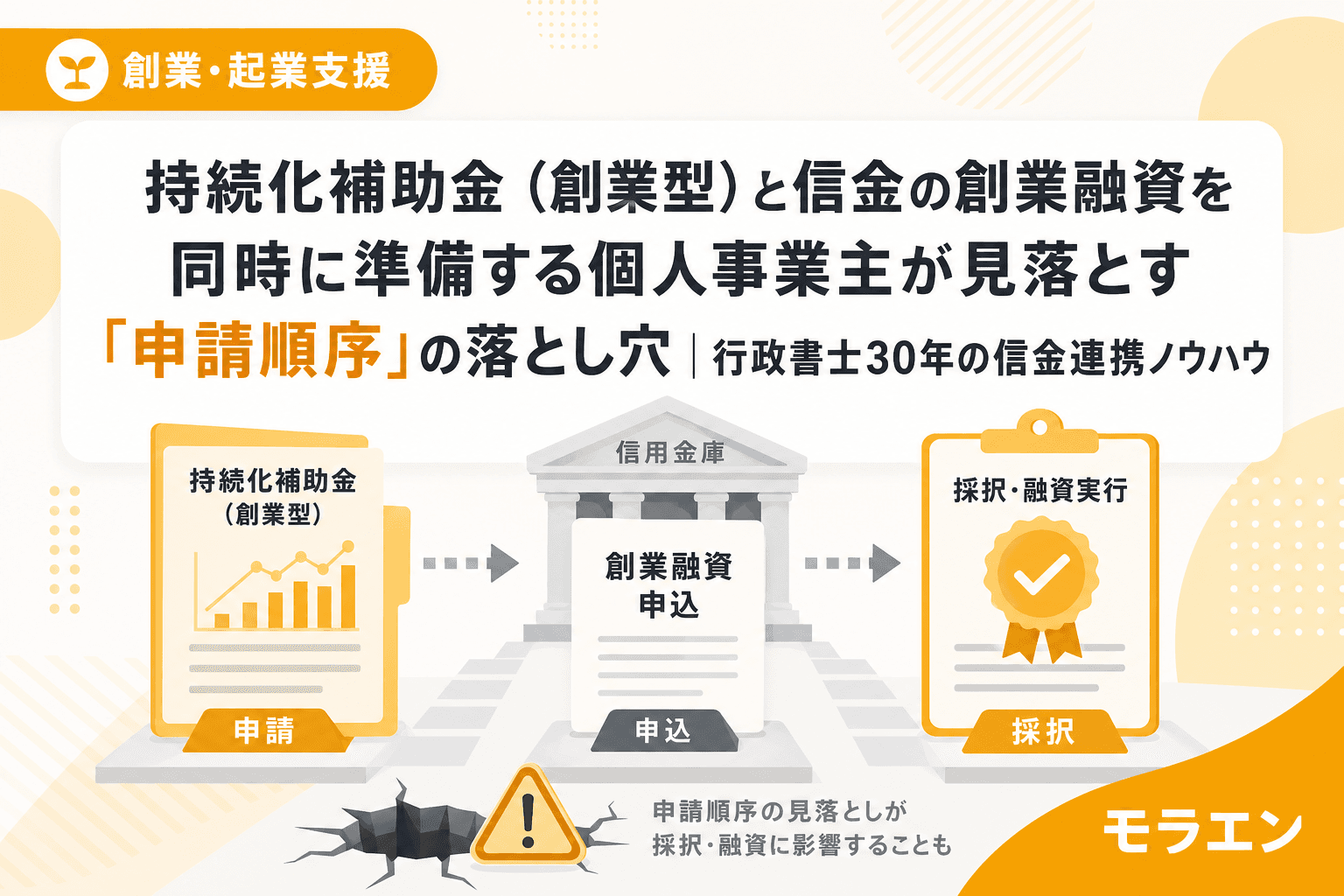

信金担当者と「先に握っておく」のが筋――具体的な段取り

私が30年かけて辿り着いた段取りは、以下の5ステップです。

ステップ1:信金に「創業融資+補助金併用」の相談を最初に入れる

補助金の公募開始と同時に、信金の窓口で「持続化補助金(創業型)に申請予定。融資と組み合わせたい」と伝えます。このとき大事なのは、まだ申請書を書き始める前の段階で行くこと。信金担当者と先に握っておくのが筋です。融資審査のスケジュール感と、補助金の交付決定時期をすり合わせておくことで、設備発注のタイミングを設計できます。

ステップ2:事業計画の骨格メモを1本化する

補助金用と融資用で別の計画を作るのではなく、1枚の骨格メモから両方の申請書を派生させます。売上前提、設備投資額、資金調達の内訳(自己資金+融資+補助金)を1つの数字で整理する。これだけで「話が違う」問題は消えます。

ステップ3:商工会に相談し、様式4の発行を依頼する

持続化補助金の申請には商工会の事業支援計画書(様式4)が必要です。第3回公募では様式4の発行締切が4月16日と、申請締切(4月30日)より2週間早い。商工会さんに聞いてみると、締切直前に駆け込んでくる申請者が毎回大量にいて、十分なフィードバックをもらえないまま様式4だけ出してもらう人が多い。早めに行けば、事業計画のブラッシュアップまで付き合ってもらえます。

ステップ4:補助金申請と融資の「仮審査」を並行させる

補助金の電子申請を出した後、信金には「仮審査(事前相談)」の段階まで進めてもらいます。正式な融資実行は補助金の採択結果が出てからでOK。ただし、信金側に「採択されたらすぐ融資を実行したい」というスケジュール感を事前に伝えておくことで、採択後の動きが格段に速くなります。

ステップ5:採択後、設備発注→融資実行→補助事業開始の順で動く

補助金の交付決定通知が届いたら、そこから設備の発注・契約を行い、信金の融資を実行します。この順序を守ることで、補助対象経費の要件を満たしつつ、融資資金で補助金の立替分(補助金は後払い)をカバーできます。

「見栄えだけの計画」で採択されても、事業は続かない

以前、東北の小さな町で飲食店を開業した30代の方から相談を受けたことがあります。前任のコンサルが作った事業計画は体裁が綺麗で、1000万円の補助金が採択されました。しかし、PLをよく見ると売上の前提が地元の商圏規模に対して明らかに過大だった。半年でキャッシュが枯渇し、信金に返済猶予を交渉しましたが、結局2年で閉店しました。

この経験から、事業計画は地元の商圏に合った売上前提で書くことを徹底しています。補助金は「採択がゴール」になった瞬間、事業は終わると思ってください。大事なのは採択後の12ヶ月をどう動くかです。

逆に、創業40年のうどん屋の店主が「もう廃業しかない」と相談に来たとき、商工会と一緒に小規模事業者持続化補助金で店舗改装を申請したケースがあります。50万円の採択でしたが、改装後に客単価が850円から1,700円に上がった。店主が「補助金で店が変わるんじゃない、覚悟が変わったんだ」と言ったのを今でも覚えています。補助金はマッチにすぎません。薪を用意するのは事業主自身です。

創業型×信金融資の「合わせ技」チェックリスト

最後に、創業型と信金の創業融資を併用する場合の実務チェックリストをまとめます。

- GビズIDプライム:取得に2〜3週間かかるため、公募開始前に申請しておく

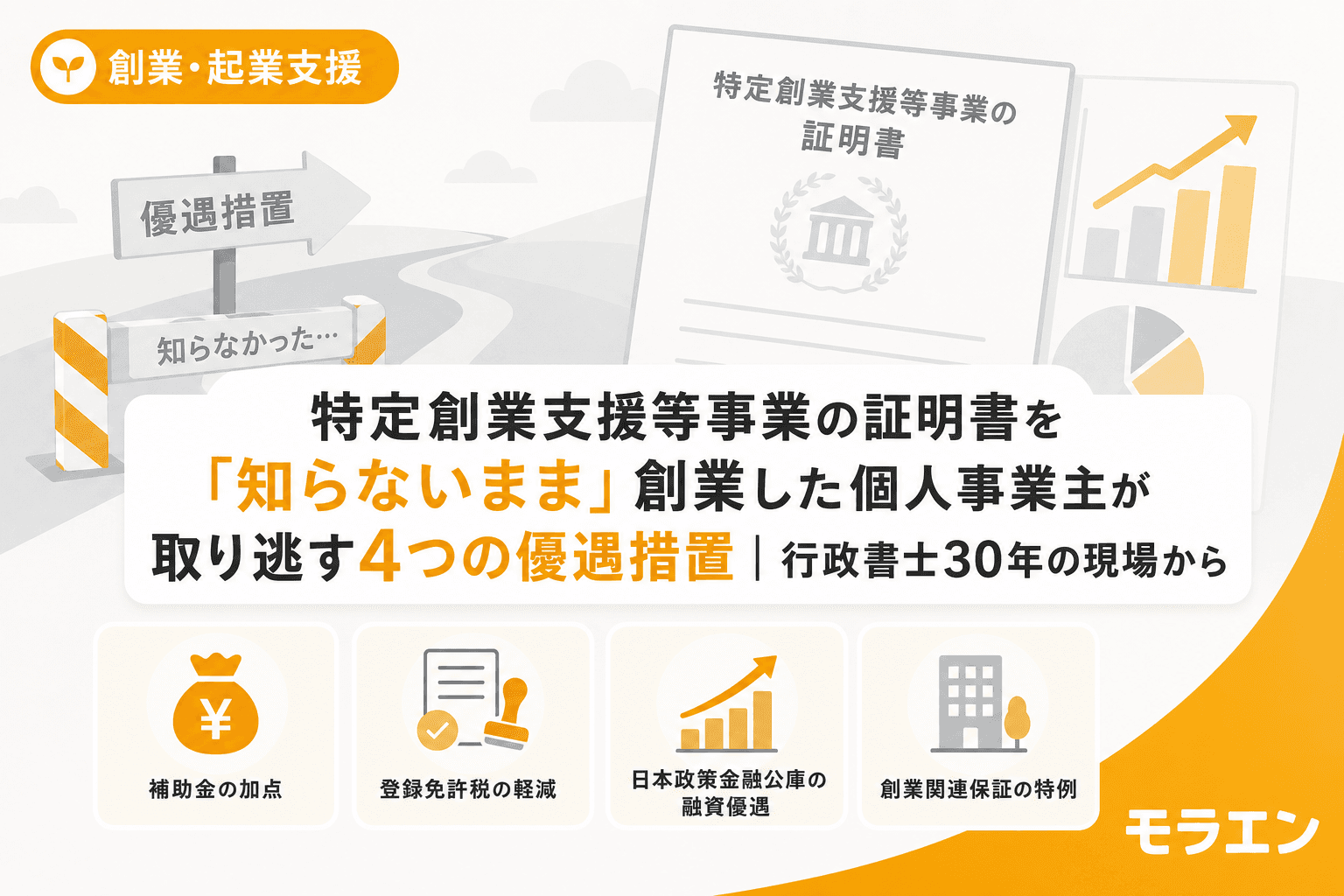

- 特定創業支援等事業の受講証明書:市区町村の創業セミナー等を受講して取得。こちらも数週間かかる

- 骨格メモ(事業計画の素案):自分の言葉で書く。丸投げは禁物

- 信金への初回相談:補助金の公募開始と同時期に訪問

- 商工会への様式4依頼:発行締切の3週間前までに相談開始

- 資金繰り表:補助金の入金は事業完了後なので、立替期間中の資金をどう手当てするか明記

よくある質問(FAQ)

Q1. 持続化補助金(創業型)と日本政策金融公庫の創業融資も併用できますか?

はい、併用できます。信金でも公庫でも、ポイントは同じです。融資の正式実行を補助金の交付決定後にすること、事業計画の数字を統一すること、融資担当者に補助金のスケジュールを事前に共有すること。ただし、公庫と信金の両方から借りる場合は、それぞれの返済計画を事業計画に反映させる必要があります。

Q2. 補助金が不採択だった場合、融資だけで進めても大丈夫ですか?

もちろん大丈夫です。むしろ、補助金が不採択でも事業が成立する資金計画になっていることが重要です。補助金ありきの事業計画は、信金の審査でもマイナス評価になります。「補助金がなくても自走できる。採択されればさらに加速できる」という設計がベストです。

Q3. 信金の創業融資の審査期間はどのくらいですか?

一般的に2週間〜1ヶ月程度です。ただし、信用保証協会の保証付き融資の場合は保証協会の審査期間も加わるため、もう少しかかることがあります。だからこそ、補助金申請と並行して「仮審査」まで進めておくことが重要です。

Q4. 補助金の立替資金が用意できない場合はどうすればいいですか?

持続化補助金は後払い(精算払い)です。たとえば200万円の採択でも、先に事業者が全額立て替える必要があります。この立替資金を信金の融資でカバーするのが「合わせ技」の本質です。融資申込時に「補助金の採択を受けており、事業完了後に補助金が入金される。それまでの立替資金として融資を希望する」と説明することで、信金側も資金使途が明確になり審査が通りやすくなります。

Q5. 創業型の対象は「創業3年以内」ですか?「1年以内」ですか?

2026年度の第3回公募では、創業後3年以内の小規模事業者が対象です。過去の公募では要件が変動しているため、必ず最新の公募要領で確認してください。なお、開業届を出していても実際の事業活動をまだ開始していない方も対象になり得る点が、創業型の特徴です。

まとめ:補助金と融資は「合わせ技」だからこそ段取りが命

持続化補助金(創業型)と信金の創業融資は、正しい順序で段取りを組めば創業期の強力な資金調達手段になります。逆に、順序を間違えると両方ダメになるリスクがある。

ポイントは3つ。信金には補助金申請前に相談する。事業計画は1本化して数字を揃える。設備発注は交付決定後まで絶対に待つ。この3つを守るだけで、採択率も融資通過率も格段に変わります。

朝、地元の商店街を散歩しながら商店主と立ち話をしていると、「補助金と融資、どっちが先?」という質問を今でもよく受けます。答えはいつも同じです。「どっちも先じゃない。信金と商工会、両方に同時に相談するのが先ですよ」と。