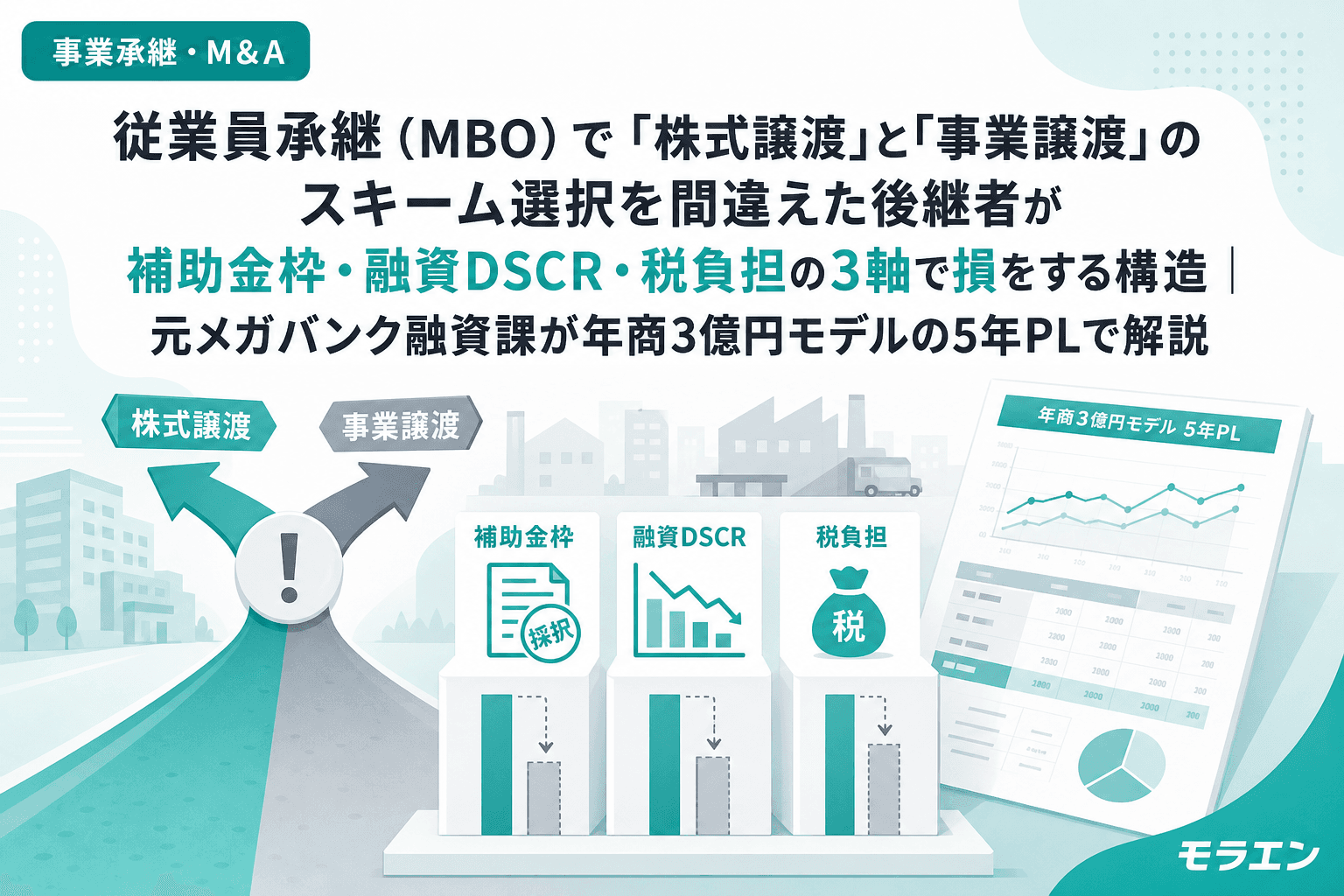

事業承継・M&A従業員承継(MBO)で「株式譲渡」と「事業譲渡」のスキーム選択を間違えた後継者が補助金枠・融資DSCR・税負担の3軸で損をする構造|元メガバンク融資課が年商3億円モデルの5年PLで解説従業員承継(MBO)で株式譲渡と事業譲渡のスキーム選択を間違えた後継者が、事業承継促進枠の補助金喪失・混合融資によるDSCR圧迫・税負担1.5〜2倍化の三重苦に陥る構造を年商3億円モデルの5年PLで解説。スキーム選択の3ステップ判断フレームワークを提示。2026.07.218分木下 直樹

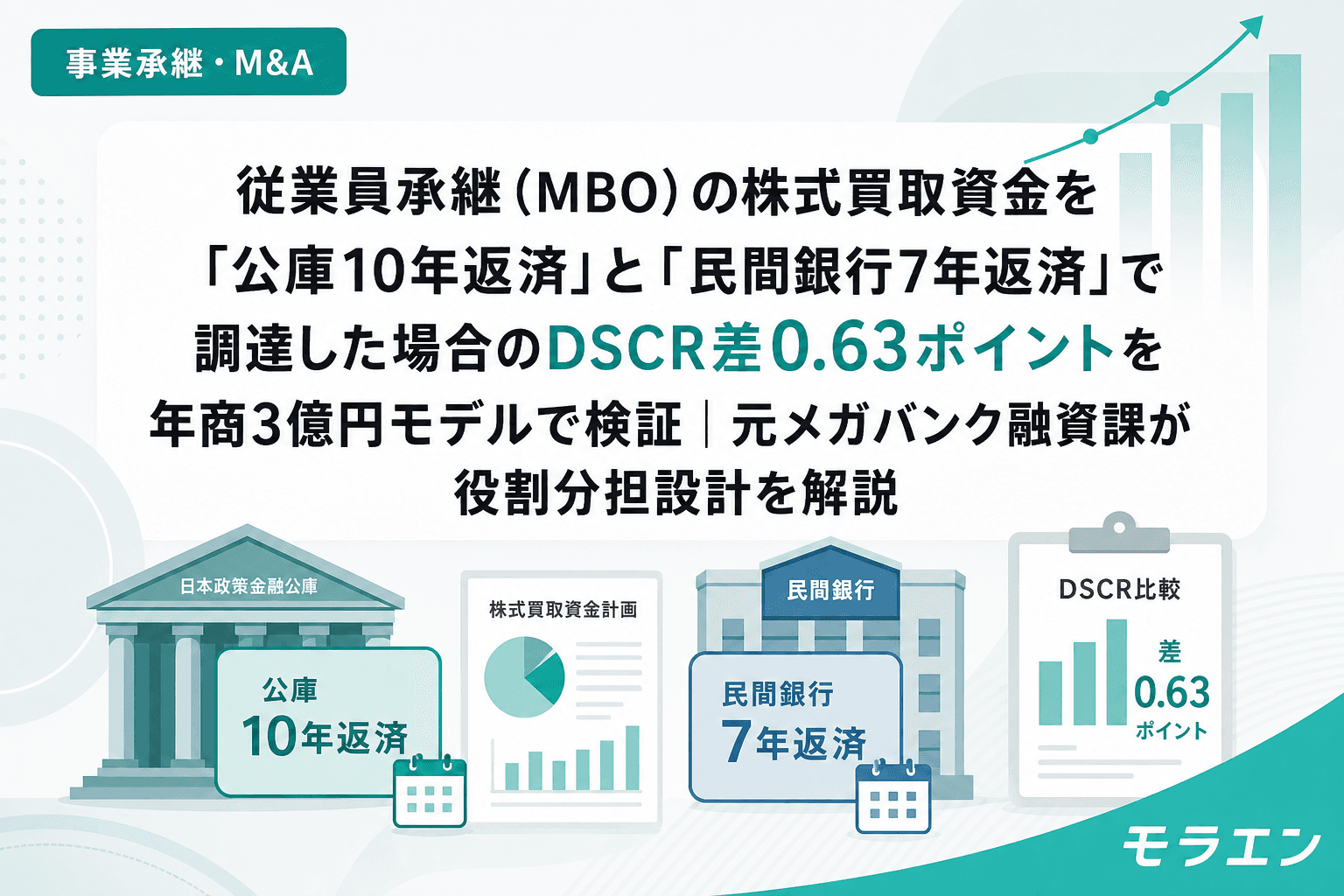

事業承継・M&A従業員承継(MBO)の株式買取資金を「公庫10年返済」と「民間銀行7年返済」で調達した場合のDSCR差0.63ポイントを年商3億円モデルで検証|元メガバンク融資課が役割分担設計を解説従業員承継(MBO)で株式買取資金を調達する際、日本政策金融公庫の10年返済と民間銀行の7年返済でDSCRに0.63ポイントの差がつく構造を年商3億円モデルで検証。退職金による株価引き下げと公庫+民間の役割分担設計で、DSCR1.65を維持するフレームワークを解説。2026.07.198分木下 直樹

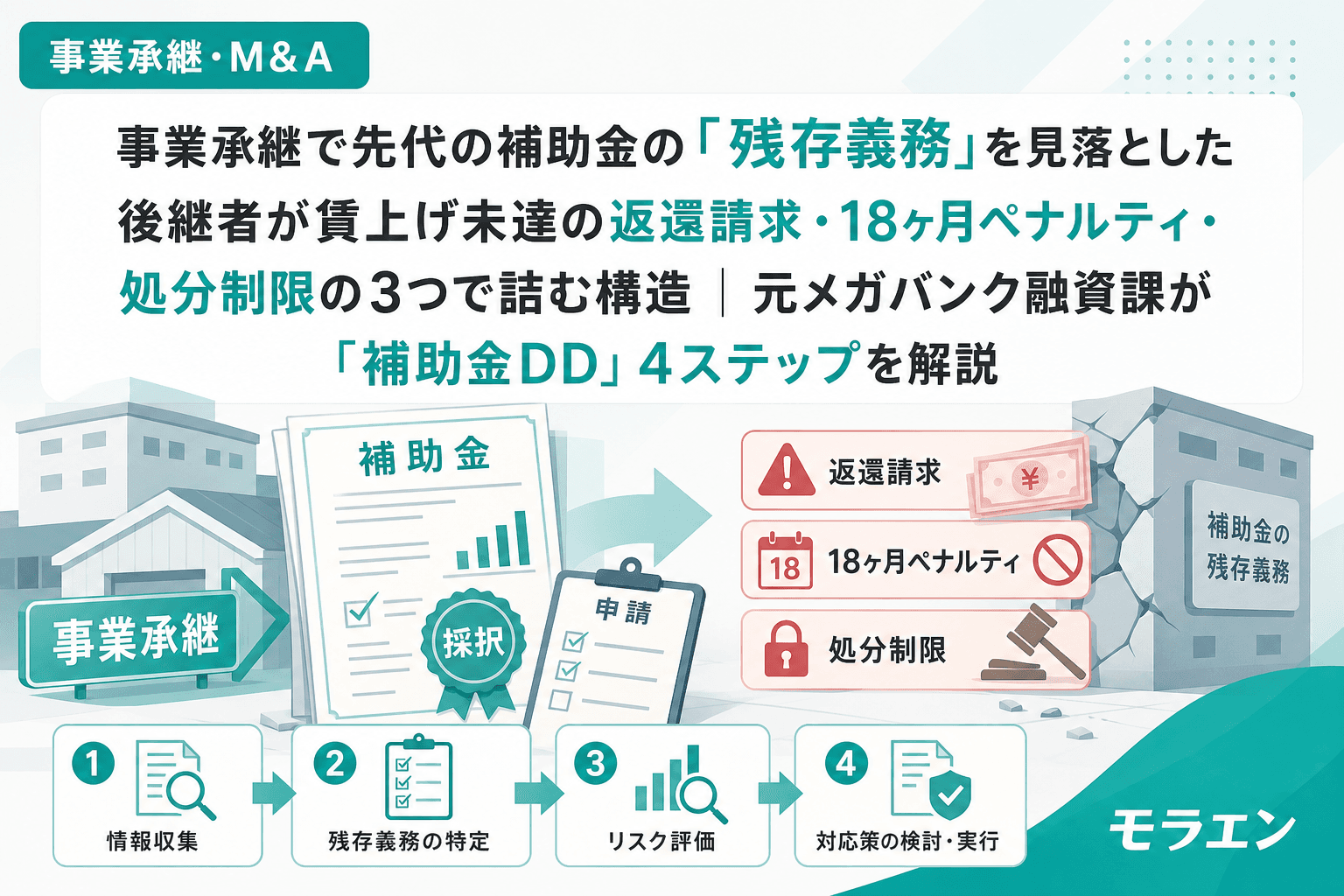

事業承継・M&A事業承継で先代の補助金の「残存義務」を見落とした後継者が賃上げ未達の返還請求・18ヶ月ペナルティ・処分制限の3つで詰む構造|元メガバンク融資課が「補助金DD」4ステップを解説事業承継で先代が受けたものづくり補助金の賃上げ要件・事業化状況報告・処分制限を後継者が見落とすと、返還請求約500万円・18ヶ月間の他補助金減点・設備入替時の全額返還という3つのリスクが顕在化する。元メガバンク融資課が承継前に実施すべき「補助金DD」4ステップを5年PLシミュレーション付きで解説。2026.07.178分木下 直樹

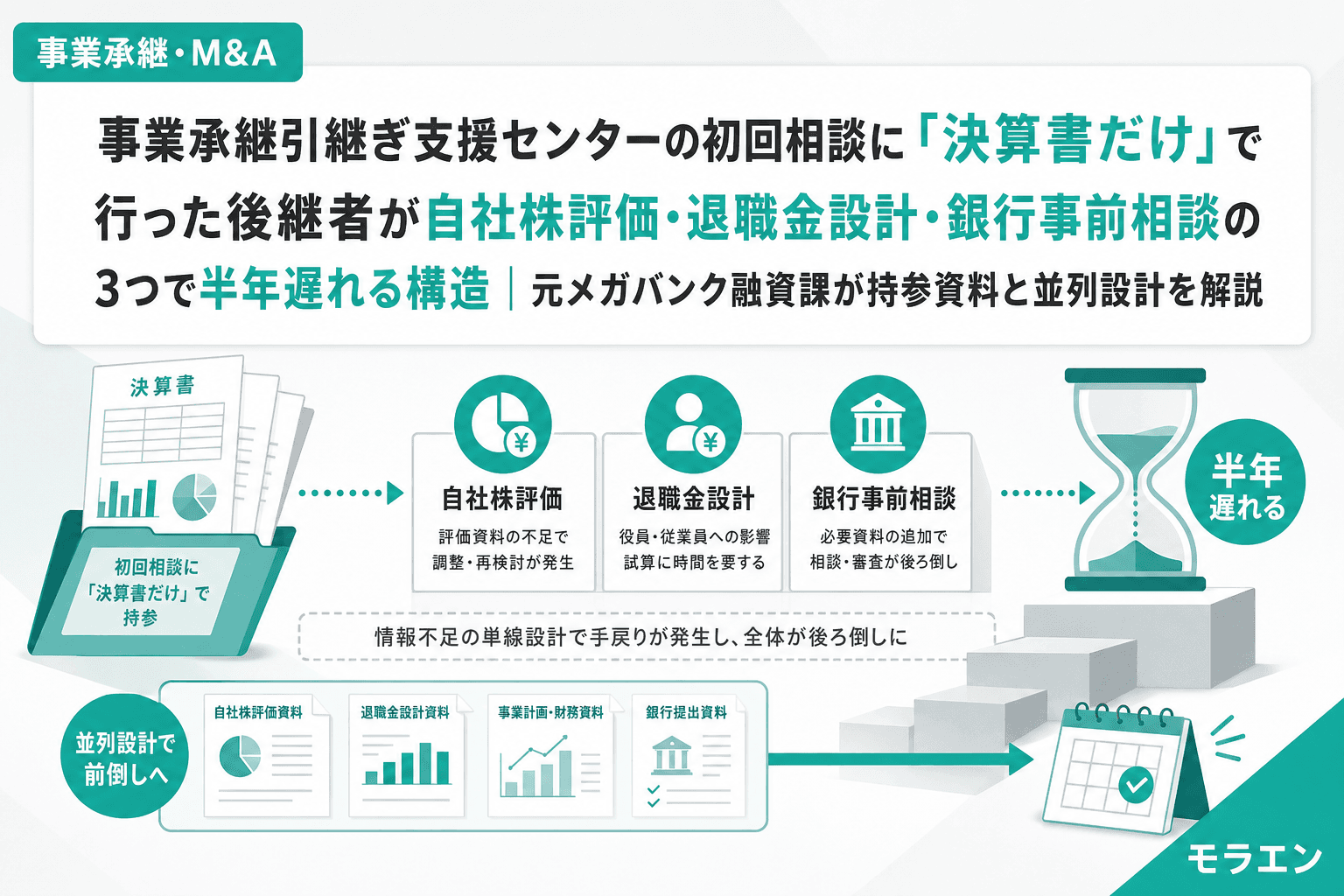

事業承継・M&A事業承継引継ぎ支援センターの初回相談に「決算書だけ」で行った後継者が自社株評価・退職金設計・銀行事前相談の3つで半年遅れる構造|元メガバンク融資課が持参資料と並列設計を解説事業承継引継ぎ支援センターの初回相談に決算書3期分だけ持参した後継者が、自社株評価・退職金タイミング設計・銀行融資の3つで出遅れるケースを元メガバンク融資課が解説。持参すべき財務資料チェックリストと、センター相談と銀行事前相談を並列で進める6か月フローを紹介。2026.07.158分木下 直樹

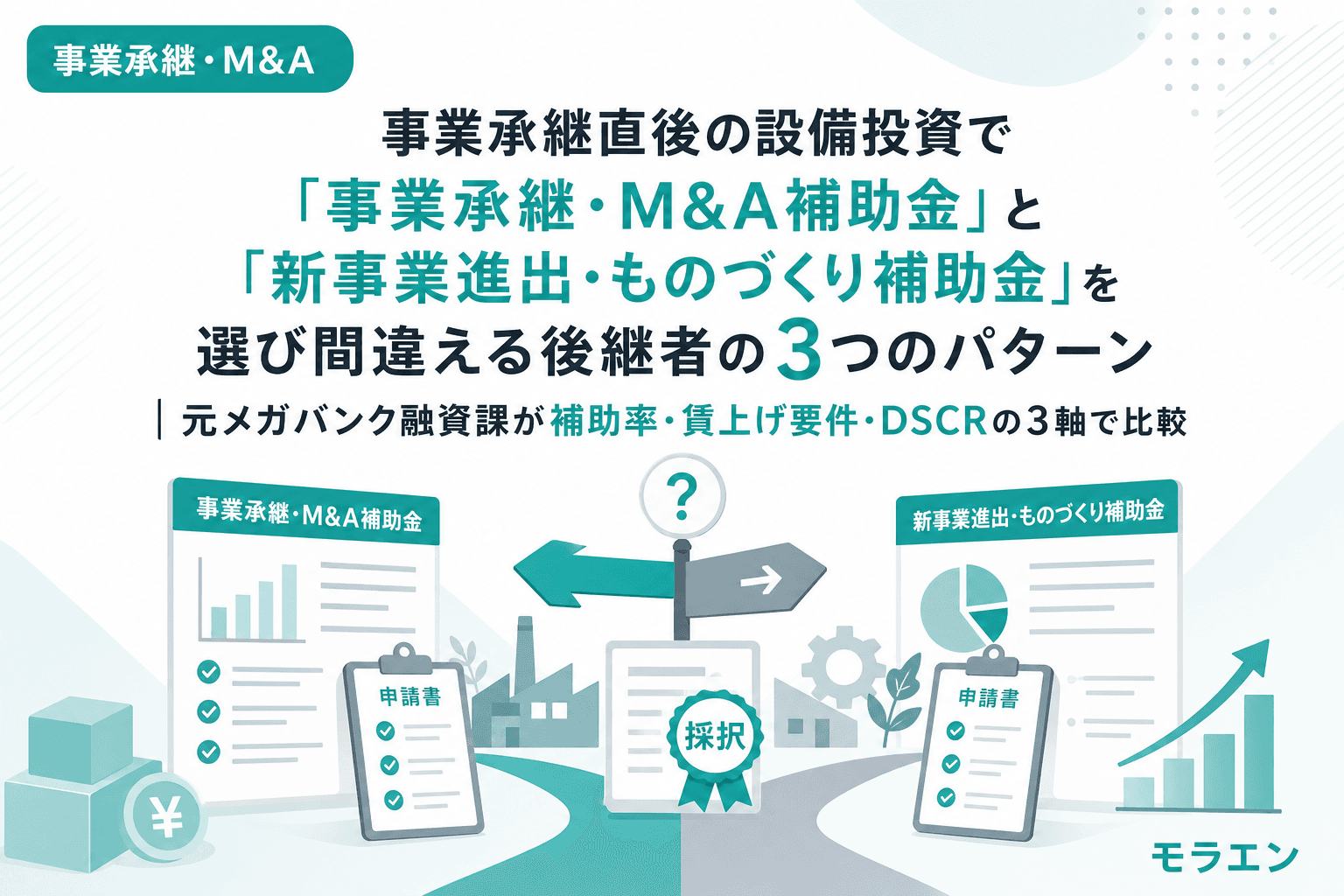

事業承継・M&A事業承継直後の設備投資で「事業承継・M&A補助金」と「新事業進出・ものづくり補助金」を選び間違える後継者の3つのパターン|元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較事業承継直後に設備投資を検討する後継者が、事業承継・M&A補助金(上限800万円)と新事業進出・ものづくり補助金(上限最大9,000万円)のどちらを使うべきか迷うケースが増えています。補助上限だけで選ぶと賃上げ要件3.5%の5年累計コストを見落とし、逆に小規模投資にものづくり補助金を使うと下限額750万円に届かず申請できません。元メガバンク融資課が補助率・賃上げ要件・DSCRの3軸で比較し、年商3億円モデルの5年PLで最適な制度選びを解説します。2026.07.148分木下 直樹

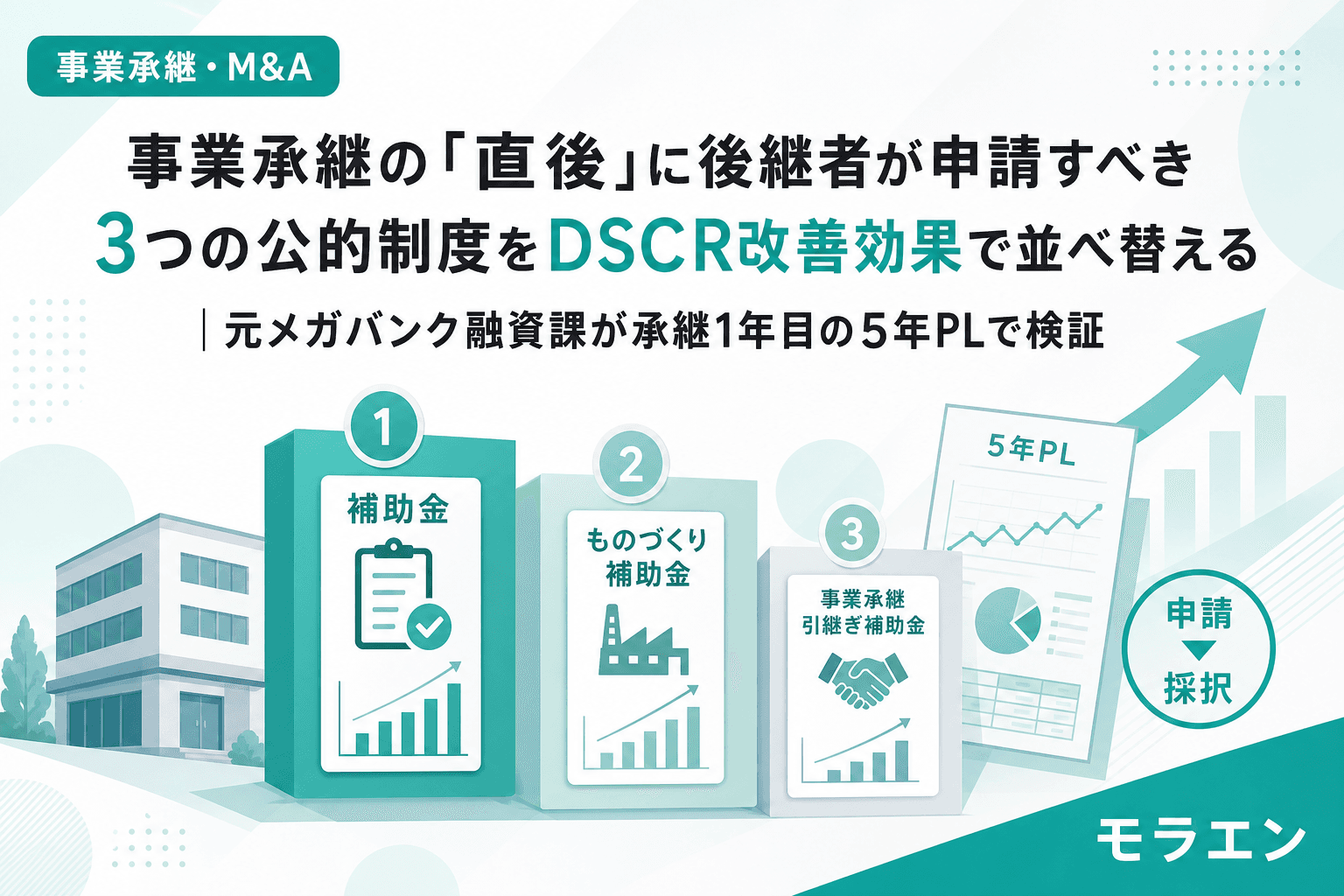

事業承継・M&A事業承継の「直後」に後継者が申請すべき3つの公的制度をDSCR改善効果で並べ替える|元メガバンク融資課が承継1年目の5年PLで検証事業承継直後の後継者が使える公的制度(事業承継特別保証・公庫の事業承継支援資金・経営者保証解除)をDSCR改善効果で定量比較。年商3億円モデルで承継1年目のDSCR0.88→1.15への改善シミュレーションを元メガバンク融資課が解説。2026.07.128分木下 直樹

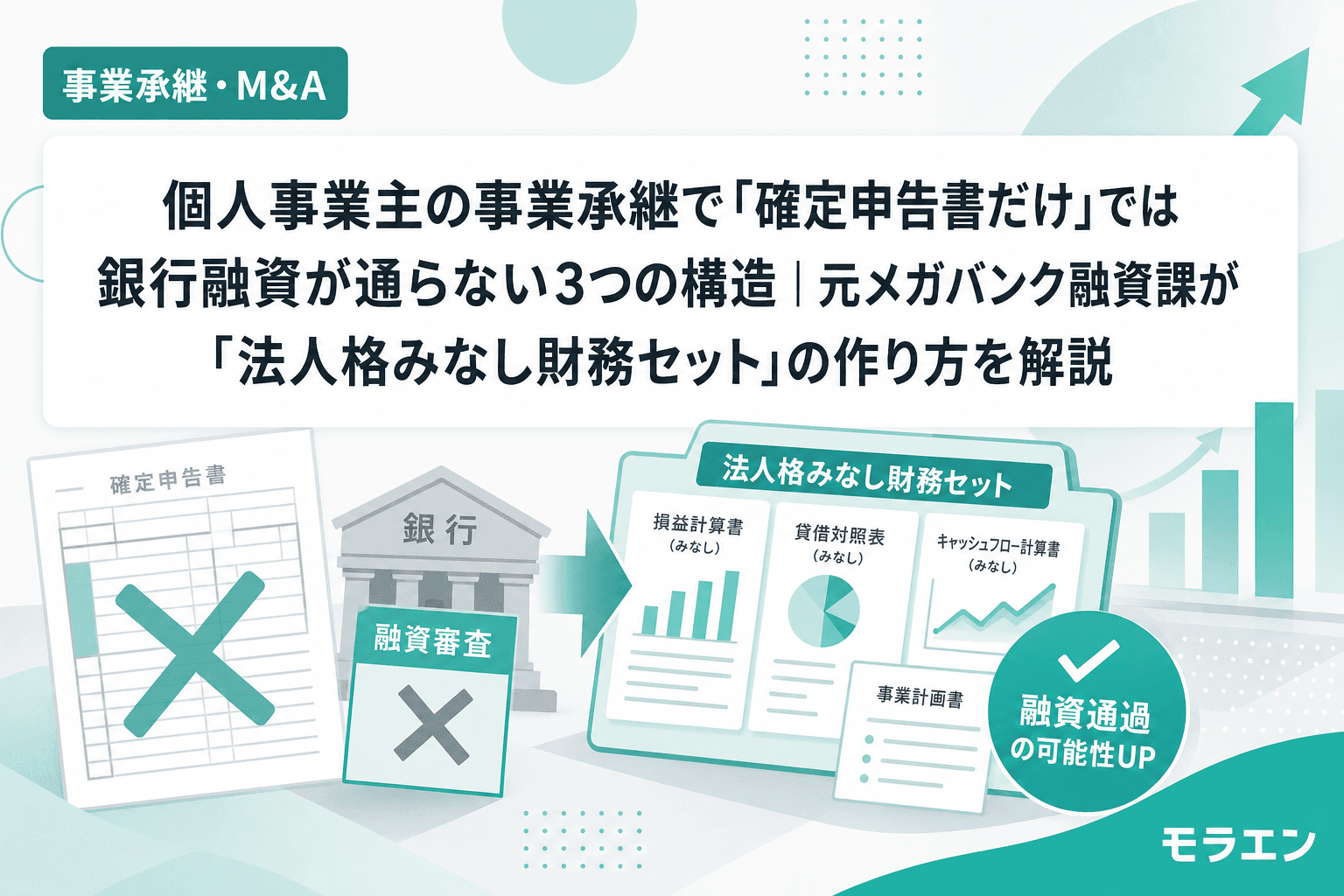

事業承継・M&A個人事業主の事業承継で「確定申告書だけ」では銀行融資が通らない3つの構造|元メガバンク融資課が「法人格みなし財務セット」の作り方を解説個人事業主が事業承継で銀行融資を受けようとすると、確定申告書の構造的限界が審査の壁になる。事業主貸・事業主借によるCF混在、事業用・個人資産の混在による自己資本比率の算出不能、営業権評価の曖昧さという3つの構造を元メガバンク融資課が解説し、「法人格みなし財務セット」の作り方を5ステップで体系化する。2026.07.109分木下 直樹

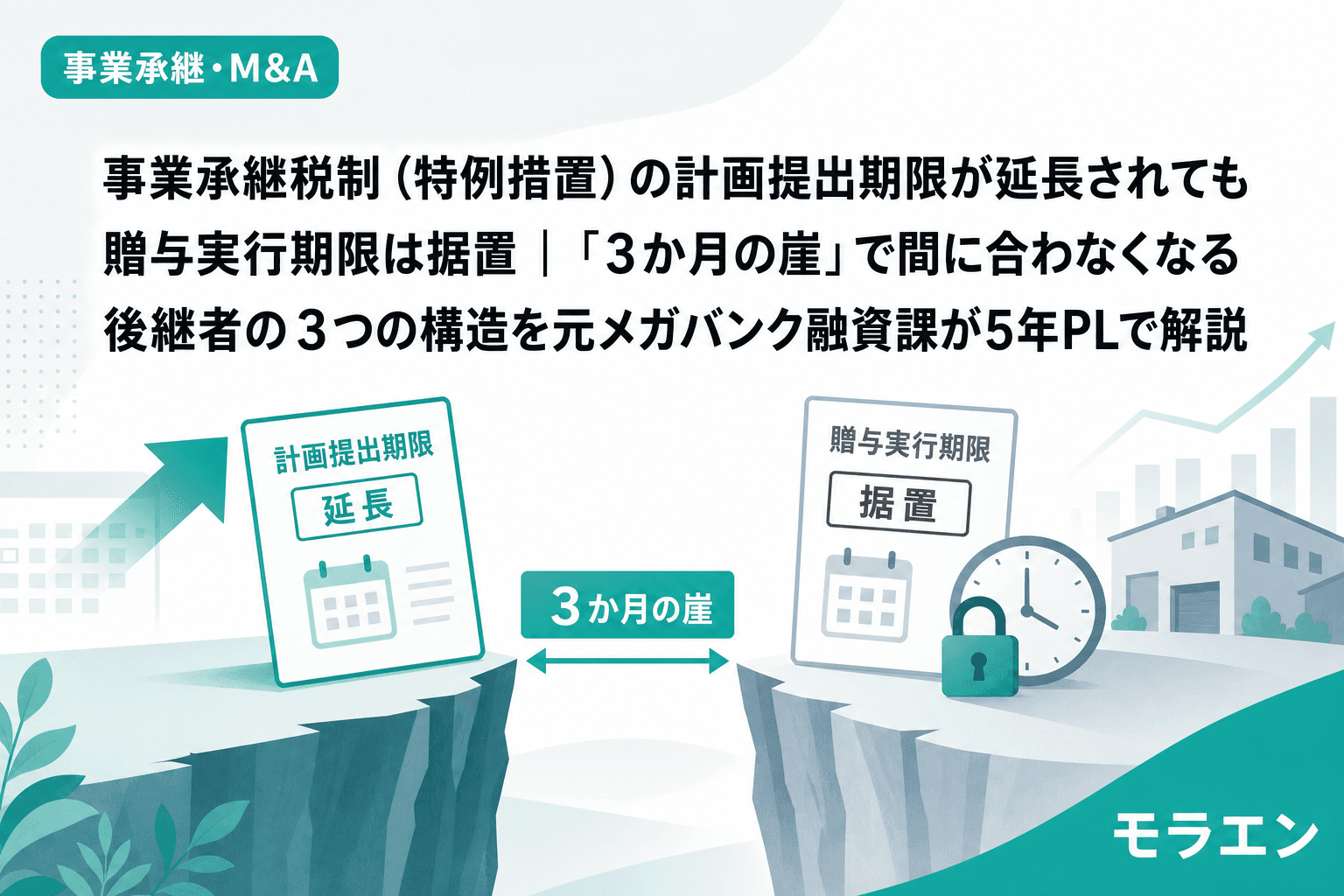

事業承継・M&A事業承継税制(特例措置)の計画提出期限が延長されても贈与実行期限は据置|「3か月の崖」で間に合わなくなる後継者の3つの構造を元メガバンク融資課が5年PLで解説特例承継計画の提出期限が2027年9月30日に延長された一方、贈与実行期限は2027年12月31日のまま据置。計画提出から贈与実行まで最短3か月しかない「3か月の崖」で、自社株評価・退職金設計・銀行事前相談が間に合わなくなる後継者の構造を元メガバンク融資課が解説。2026.07.0812分木下 直樹

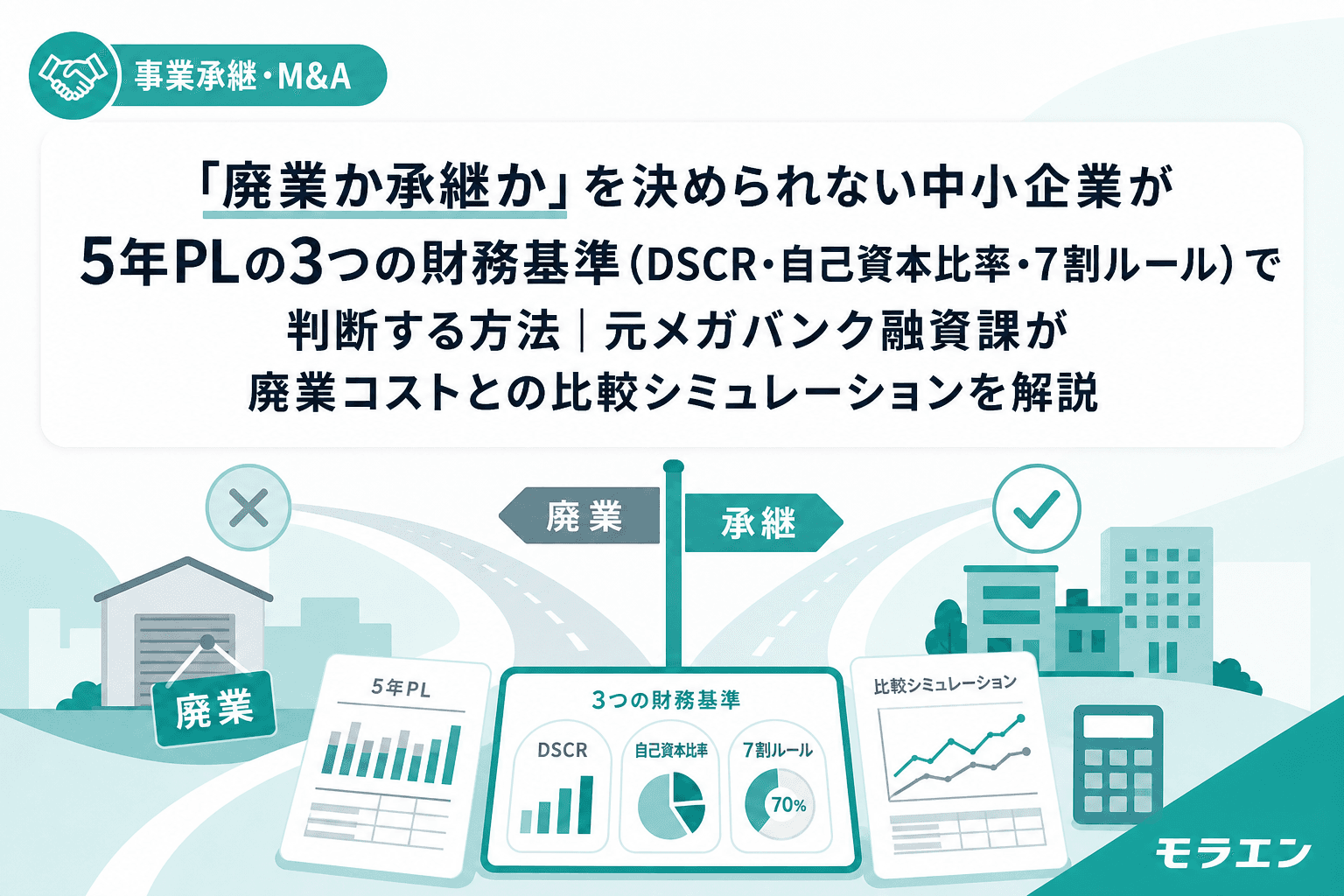

事業承継・M&A「廃業か承継か」を決められない中小企業が5年PLの3つの財務基準(DSCR・自己資本比率・7割ルール)で判断する方法|元メガバンク融資課が廃業コストとの比較シミュレーションを解説「廃業か承継か」を感情ではなく数字で判断する方法を解説。DSCR1.2維持・自己資本比率15%維持・設備投資回収7割ルールの3基準と、廃業コスト3,000万〜5,000万円との比較シミュレーションで、5年後の財務を守る意思決定フレームワークを元メガバンク融資課が体系化。2026.07.068分木下 直樹

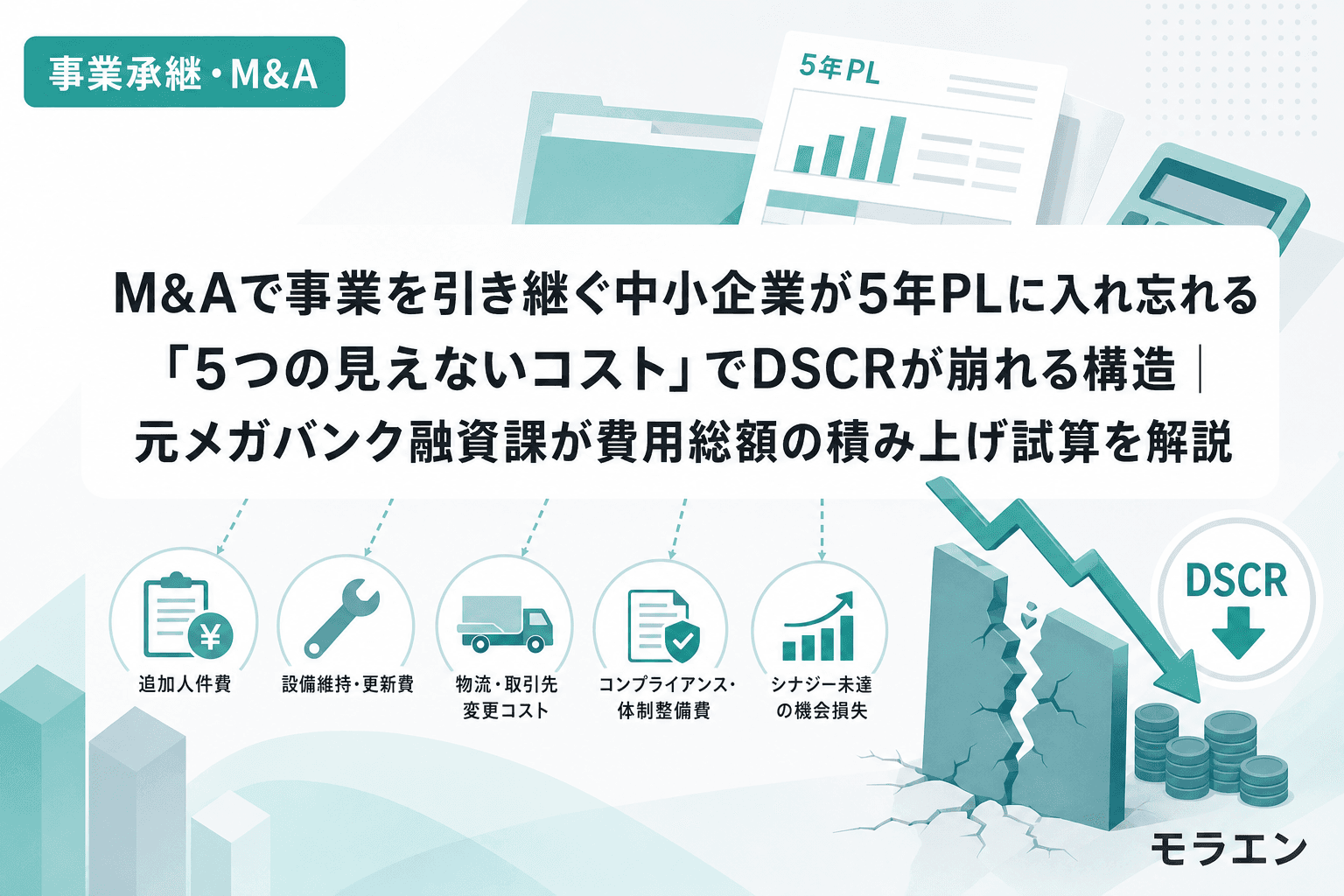

事業承継・M&AM&Aで事業を引き継ぐ中小企業が5年PLに入れ忘れる「5つの見えないコスト」でDSCRが崩れる構造|元メガバンク融資課が費用総額の積み上げ試算を解説ほほう、M&Aで事業を買うとき、買収価格だけ見て契約する人が多いらしいが、仲介手数料やDD費用やのれん償却まで積み上げるとDSCRが一気に崩れることがある。5つの見えないコストを、わしと一緒に整理してみようかの。2026.07.05木下 直樹

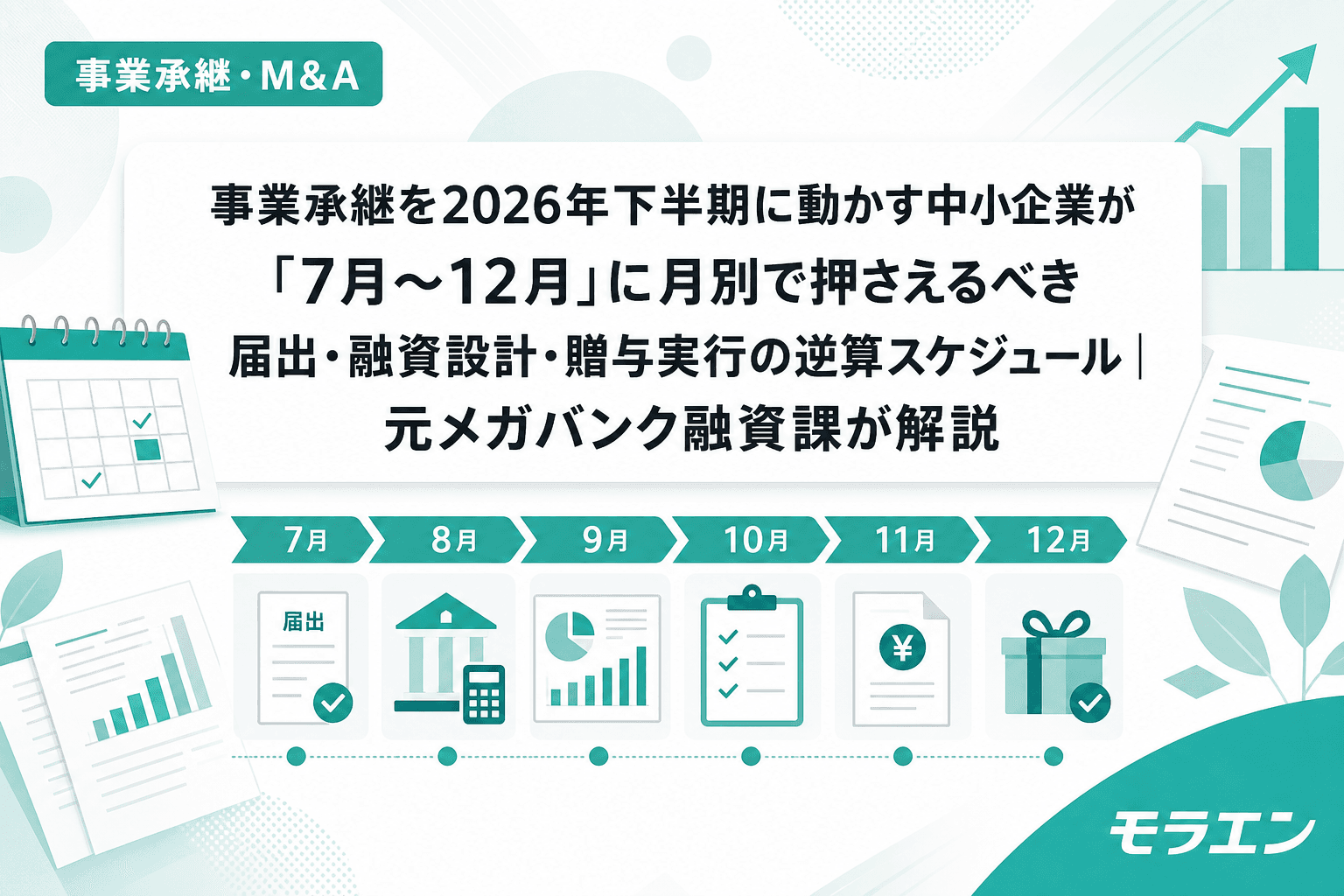

事業承継・M&A事業承継を2026年下半期に動かす中小企業が「7月〜12月」に月別で押さえるべき届出・融資設計・贈与実行の逆算スケジュール|元メガバンク融資課が解説事業承継税制(特例措置)の贈与実行期限2027年12月末から逆算すると、2026年下半期が融資設計の実質デッドライン。自社株評価・退職金分割設計・銀行事前相談・補助金申請を月別に整理し、直列プロセスで間に合わなくなる構造と並列設計の具体的スケジュールを元メガバンク融資課が解説。2026.07.0310分木下 直樹

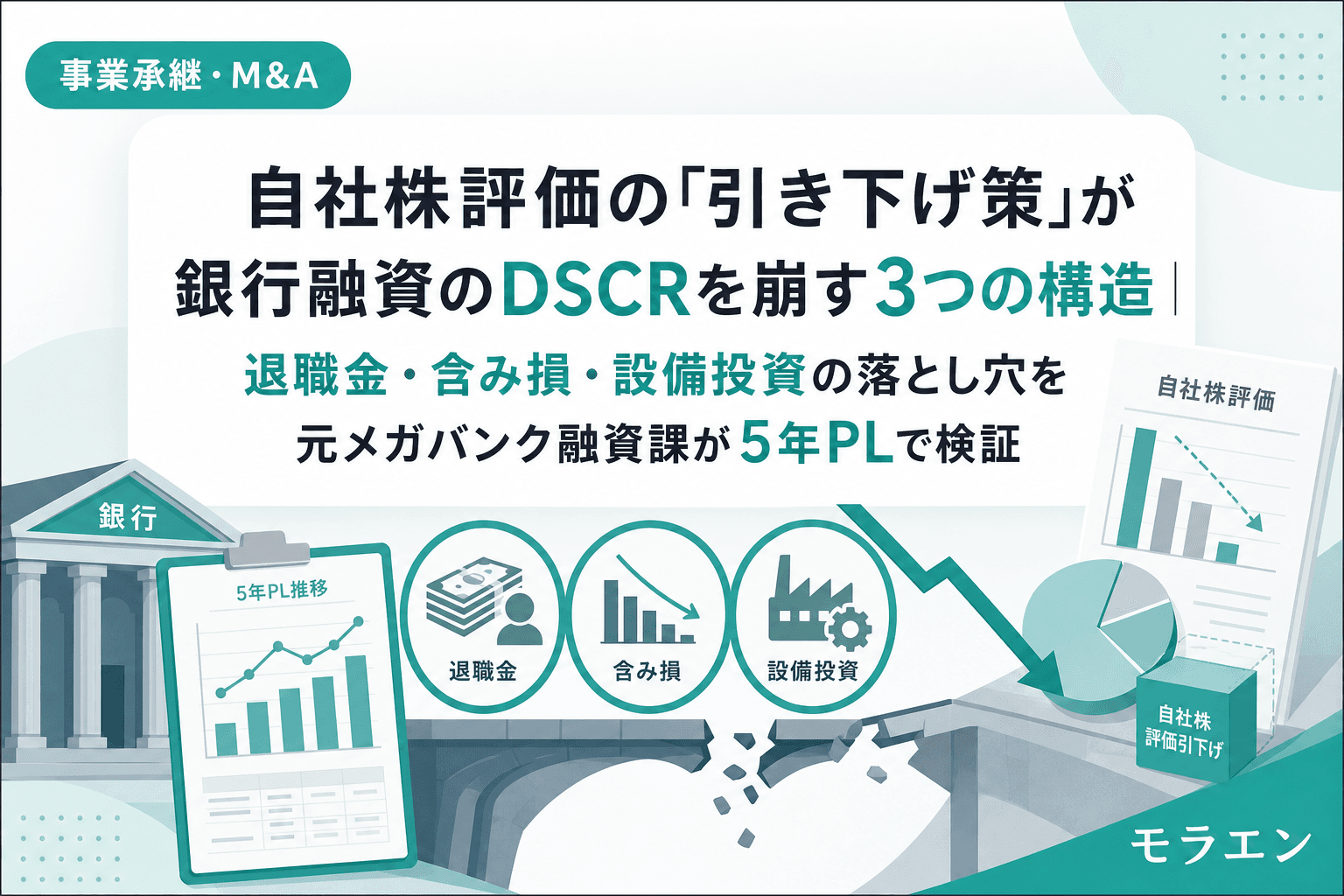

事業承継・M&A自社株評価の「引き下げ策」が銀行融資のDSCRを崩す3つの構造|退職金・含み損・設備投資の落とし穴を元メガバンク融資課が5年PLで検証事業承継で自社株評価を下げるために退職金支給・含み損実現・設備投資を行った中小企業が、銀行融資のDSCRと格付けを崩して追加融資を失う3つのパターンを年商3億円モデルで検証。税理士と銀行の目線のズレを5年PLで可視化し、引き下げ策の年度分散設計と三者同席キックオフの段取りを解説。2026.07.017分木下 直樹