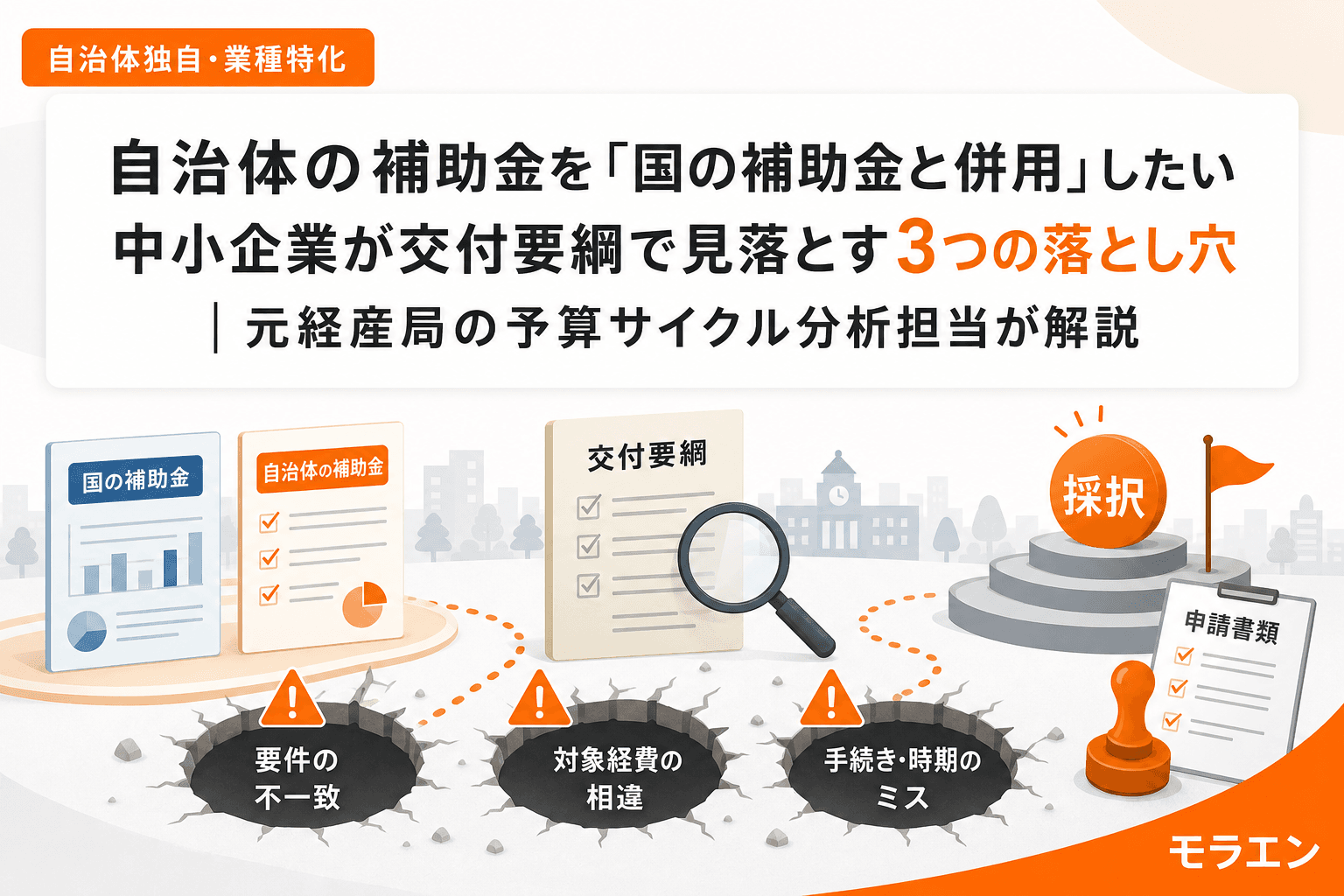

「ものづくり補助金で設備を入れるついでに、市の省エネ補助金も使えないか」――この相談、最近ほんとうに増えました。結論から言えば、国の補助金と自治体独自の補助金は併用できるケースがあるのですが、交付要綱の読み方を間違えると片方しかもらえない、あるいは最悪の場合は返還請求を受けることになります。

私は経済産業局で5年、地方の中小企業支援政策を担当し、独立後は47都道府県の予算サイクルを追いかけています。この県の予算編成サイクルだと、交付要綱は予算成立の翌月には確定しているのに、中小企業の手元に届くのは公募開始時。その間に「併用制限」の条項を見逃してしまう構造があるのです。

そもそも「併用禁止」の原則はどこに書いてあるのか

補助金の併用を規律するのは補助金等に係る予算の執行の適正化に関する法律(補助金適正化法)です。この法律自体には「併用禁止」という文言はありません。禁止されているのは「同一の経費に対する国庫補助金の二重交付」であり、これは各補助金の交付要綱または公募要領に個別に規定されます。

つまり、併用できるかどうかは制度設計ごとに異なる。ここが最大の落とし穴です。

落とし穴① 自治体の補助金なのに「国費」が入っている

中小企業が最も見落とすのがこのパターンです。自治体の名前で公募されている補助金でも、財源が国の交付金(地方創生臨時交付金、脱炭素移行交付金など)であれば、国の補助金との併用は「国費の二重交付」とみなされます。

以前、神戸市の省エネ設備更新補助金の受付開始ニュースを追っていたとき、この補助金の財源が物価高騰対応重点支援地方創生臨時交付金だと気づきました。ものづくり補助金で省エネ設備を導入しようとしていたクライアントに、「この市の補助金は国費財源だから、同一設備では併用できない可能性が高い」と事前に伝えられたのは、交付要綱の財源欄を先に確認していたからです。

確認手順

- 交付要綱の冒頭「目的」「財源」欄を確認する

- 「国の交付金を活用」「臨時交付金」「国庫補助」等の文言があれば要注意

- 担当課に電話し「国の○○補助金と同一経費で併用できるか」を直接確認する

落とし穴② 「同一経費」の定義が国と自治体で食い違う

国の補助金と自治体の補助金で、「同一経費」の範囲が微妙にずれているケースがあります。

たとえば、ものづくり補助金では「機械装置費」として一括で計上する設備一式が、自治体の補助金では「本体」「設置工事費」「配管工事費」に分かれていることがあります。この場合、設置工事費だけを自治体補助金で賄い、本体はものづくり補助金で申請する――という経費の切り分けが可能になることがあります。

ただし、これは交付要綱の「補助対象経費」の定義を正確に読んだうえで、両方の事務局に事前確認を取った場合のみ許されるやり方です。自己判断で経費を分割して申請し、あとから「同一経費」と判定されれば不正受給になります。

確認手順

- 国の補助金の公募要領で「補助対象経費」の費目定義を確認する

- 自治体の交付要綱で同じ設備に関する費目定義を確認する

- 費目が分かれている場合、両方の事務局に「経費の切り分けによる併用が可能か」を文書で確認する

落とし穴③ 自治体の「上乗せ補助」制度の存在を知らない

過去3年の優先度から見えるのは、自治体が国の補助金の自己負担分を軽減する「上乗せ補助」を設けるケースが増えていることです。これは併用禁止の例外として設計されているため、積極的に活用すべき制度です。

朝のラジオで地元ニュースを聞きながらコーヒーを飲んでいると、「○○市が中小企業の設備投資に独自の上乗せ支援」といったニュースが流れることがあります。これは多くの場合、国のものづくり補助金や省力化投資補助金に採択された事業者を対象に、補助率の残り(自己負担部分)の一部をさらに自治体が補助するという設計です。

たとえば国の補助金で補助率2/3の場合、残り1/3の自己負担のうち半分を市が補助すれば、実質的な事業者負担は約17%にまで圧縮されます。ただし、この上乗せ補助は予算規模が小さく先着順のことが多いため、国の補助金の採択通知が届いたら即座に自治体の上乗せ制度を探す必要があります。

確認手順

- 国の補助金に採択されたら、所在地の都道府県・市区町村の産業振興課に「上乗せ補助制度の有無」を問い合わせる

- 当初予算案の「新規事業」「拡充事業」欄に上乗せ系の事業がないか確認する

- 商工会議所・よろず支援拠点に「国の補助金採択者向けの自治体支援」がないか聞く

併用判断のフローチャート

整理すると、国の補助金と自治体の補助金を併用できるかの判断は次の3ステップです。

- 財源チェック:自治体補助金の交付要綱で財源が「自治体の一般財源」か「国の交付金」かを確認。国費財源なら同一経費での併用は原則不可

- 経費区分チェック:対象経費が完全に異なる費目であれば、財源に関わらず併用の余地あり。ただし両方の事務局に事前確認が必須

- 上乗せ制度チェック:自治体が国の補助金の自己負担分に対する上乗せ補助を設けていないか確認。これは併用ではなく「補完」として設計されている

よくある質問(FAQ)

Q1. 国の補助金と自治体の補助金を同時に申請すること自体は問題ないですか?

申請自体は問題ありません。禁止されているのは「同一経費に対する補助金の二重受給」です。異なる経費であれば両方から交付を受けられます。ただし、交付申請書や実績報告書で「他の補助金の利用状況」を記載する欄がある場合は正直に記載してください。虚偽記載は不正受給とみなされます。

Q2. 交付要綱はどこで入手できますか?

自治体のホームページの「例規集」または「補助金一覧」ページに掲載されています。公募要領だけでなく交付要綱(交付規則)を確認することが重要です。公募要領は申請手続きの説明書であり、併用制限などの法的根拠は交付要綱に記載されています。見つからない場合は担当課に直接請求できます。

Q3. 国費が入っている自治体補助金かどうかはどう判断しますか?

交付要綱の「目的」「趣旨」欄に「○○交付金を活用し」「国の臨時交付金を財源として」等の記載があれば国費財源です。また、補助金名に「物価高騰対応」「臨時」「緊急」が含まれる場合は国の臨時交付金を財源としている可能性が高いです。不明な場合は担当課に「この補助金の財源は一般財源ですか」と聞けば教えてもらえます。

Q4. 経費を分割して併用する場合、見積書はどうすればいいですか?

見積書は費目ごとに分けて取得してください。同一の見積書を両方の補助金に添付することは絶対に避けてください。設備本体と設置工事を分けて併用する場合は、それぞれ独立した見積書を業者に依頼し、どの費目をどの補助金で賄うかを明確にした上で、両事務局に事前確認を取ることが鉄則です。

Q5. 併用が発覚した場合のペナルティは?

同一経費への二重交付が発覚した場合、補助金の全額返還に加え、加算金(年10.95%の延滞利息相当)が課される可能性があります。悪質な場合は社名公表や刑事罰(補助金適正化法第29条:5年以下の懲役もしくは100万円以下の罰金)の対象にもなります。「知らなかった」は免責理由になりません。

まとめ

国の補助金と自治体の補助金の併用は、正しく理解すれば投資負担を大幅に圧縮できる有効な手段です。ただし、「交付要綱の財源欄」「経費区分の定義」「上乗せ補助の存在」の3つを事前に確認しなければ、二重交付とみなされるリスクがあります。

議会会期前の動きを見ると、自治体の補助金制度は毎年度の予算編成で変わります。昨年は併用できた組み合わせが今年はできないということも珍しくありません。公募要領だけでなく交付要綱まで読み込み、不明点は必ず事務局に確認する。この手間を惜しまないことが、補助金活用の成否を分けます。

参考文献

- 補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)― e-Gov法令検索

- 中小企業庁「補助金の公募・採択」各補助金公募要領 ― 経済産業省

- 総務省「地方創生臨時交付金の交付要綱」― 内閣府地方創生推進事務局